研究 | 航天彩虹无人机股份有限公司深度分析报告

2025年05年13日

航空产业网 2023-08-30

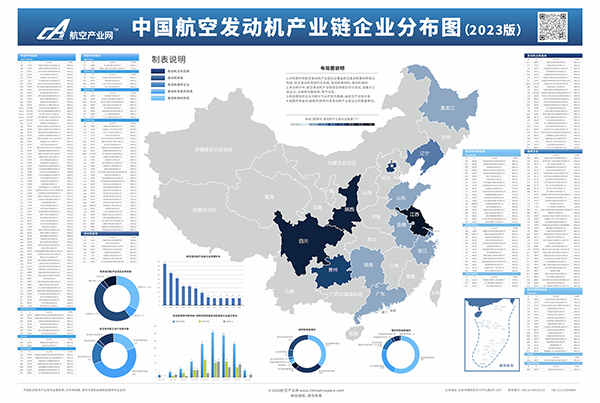

2023年8月28日,航空产业网团队完成了2023版中国航空发动机产业链企业分布图的修订与编制工作(参考:发布 | 中国航空发动机产业链企业分布图)。

内容亮点

本次整理收录了近 300 家中国航空发动机产业链的主要企业,相比上一年度增加了近百家。新增企业主要是航发周边配套企业以及中小型喷气发动机、活塞式发动机等的主制造商。

作为产业链第三方专业服务商,航空产业网“经度”系统的发动机产业链主要包括发动机研发(如中国航发下属研究所等)、发动机主制造商、发动机材料制造(如高温合金、锻件等)、发动机零部件制造(如叶片、机匣等)、发动机维修等五大类。

“经度”系统通过深入分析中国航空发动机产业链,精准把握发动机产业链企业技术方向、供需动态、行业重大事件,帮助用户获得竞争优势。

信息概览

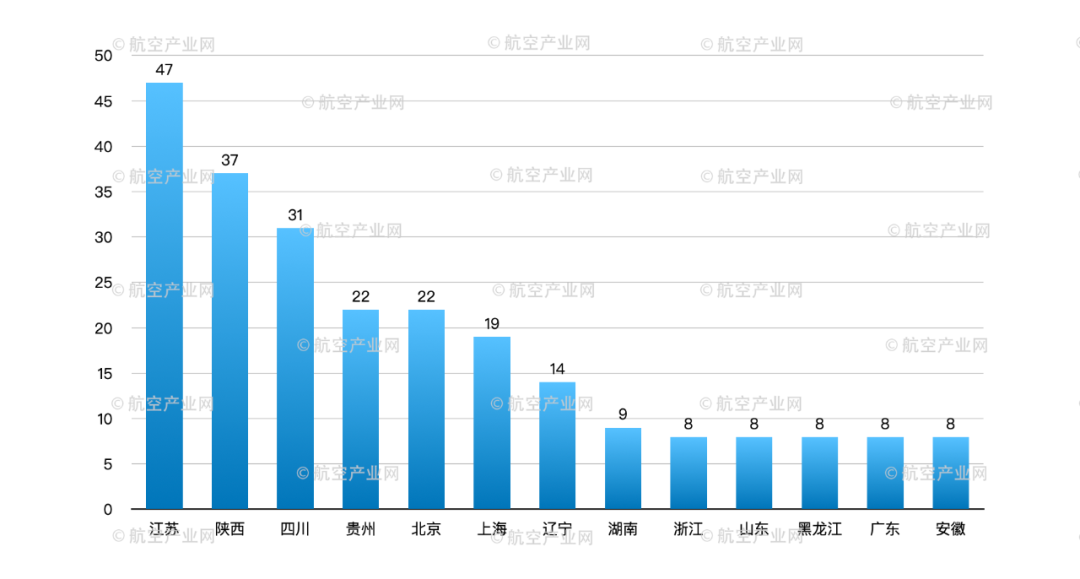

航空发动机产业链企业地理分布 ©航空产业网

从地理位置分布上看,中国航空发动机产业链企业数量江苏、陕西、四川、贵州、北京位列前五,上海和辽宁次之。从今年的发展趋势来看,江苏省发动机产业链已有聚集效应,尤其是数量众多的民营企业与外资企业独具特色。

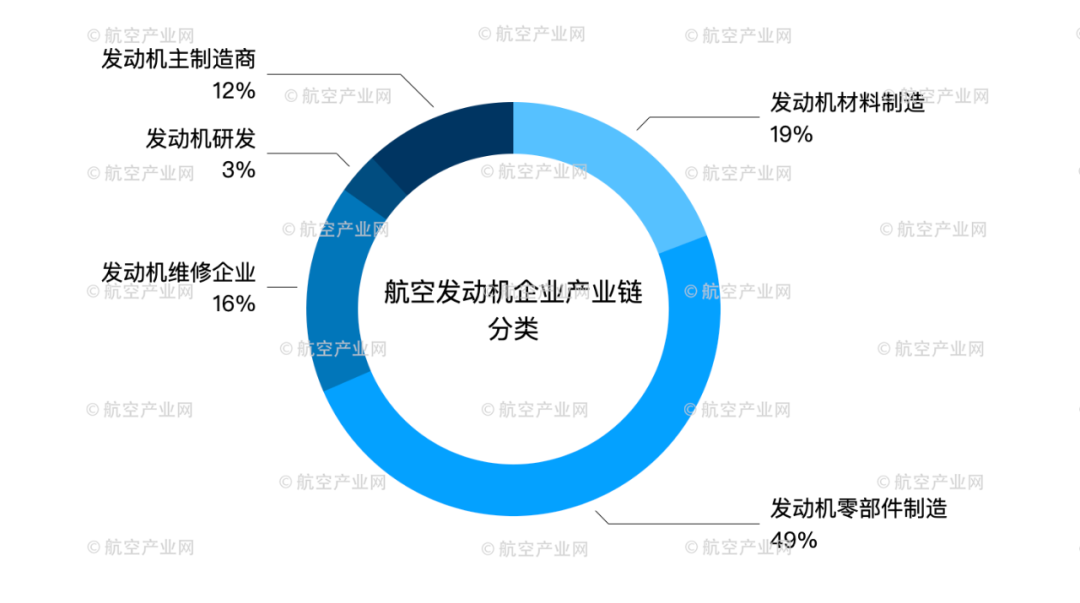

从产业链上下游来看,发动机研发和主制造商占比共 15%;发动机零部件制造占比 49%;材料制造企业占比 19%;发动机维修企业占比为 16%。

其中,发动机材料产业链企业普遍价值较高,易于诞生上市公司,主要有央企、科研院所及其下属企业以及民营企业。例如,航材院下属的航材股份,钢研院集团下属的钢研高纳等。民企代表有江苏图南合金股份有限公司,江苏隆达超合金股份有限公司等。近年来,发动机材料制造商有向下游零部件领域投资布局的趋势。

随着民用航空的复苏,航空发动机维修也成为产业链重点环节。在发动机维修企业中,合资企业引人注目,例如,珠海保税区摩天宇航空发动机维修有限公司、 四川国际航空发动机维修有限公司以及新成立的北京飞机维修工程有限公司等。

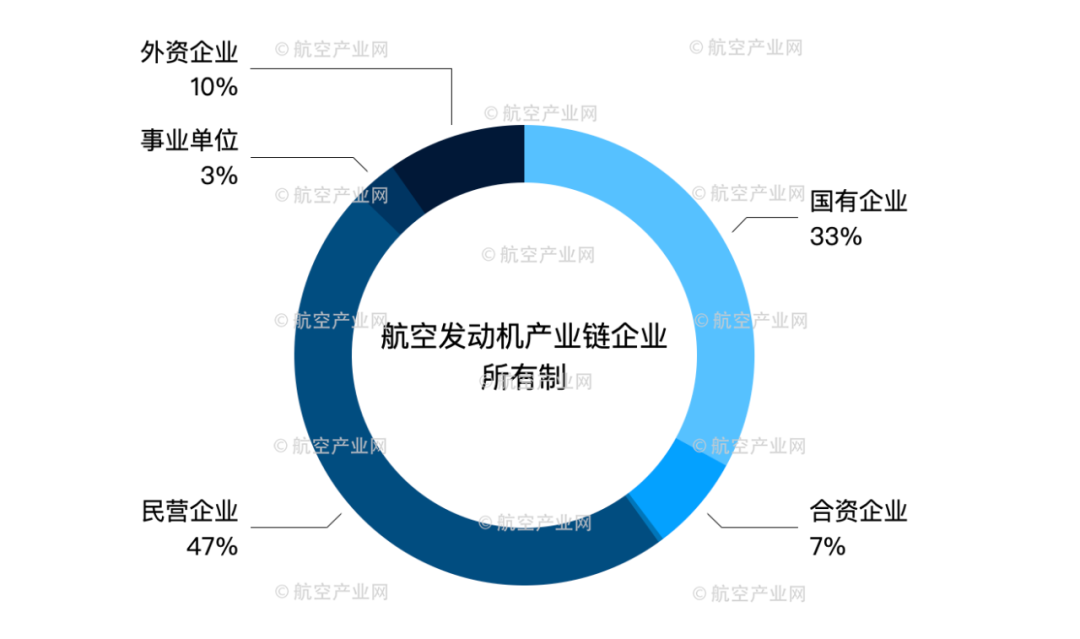

从企业所有制类别分析,发动机产业链中国有企业占比 36%,合资与外资企业占比 17%,民营企业占比 47%。近10年以来,随着发动机产业化的推进,发动机零部件制造近年来民营企业在蓬勃发展,典型企业有航亚科技、成立航空、和鸿科技等。

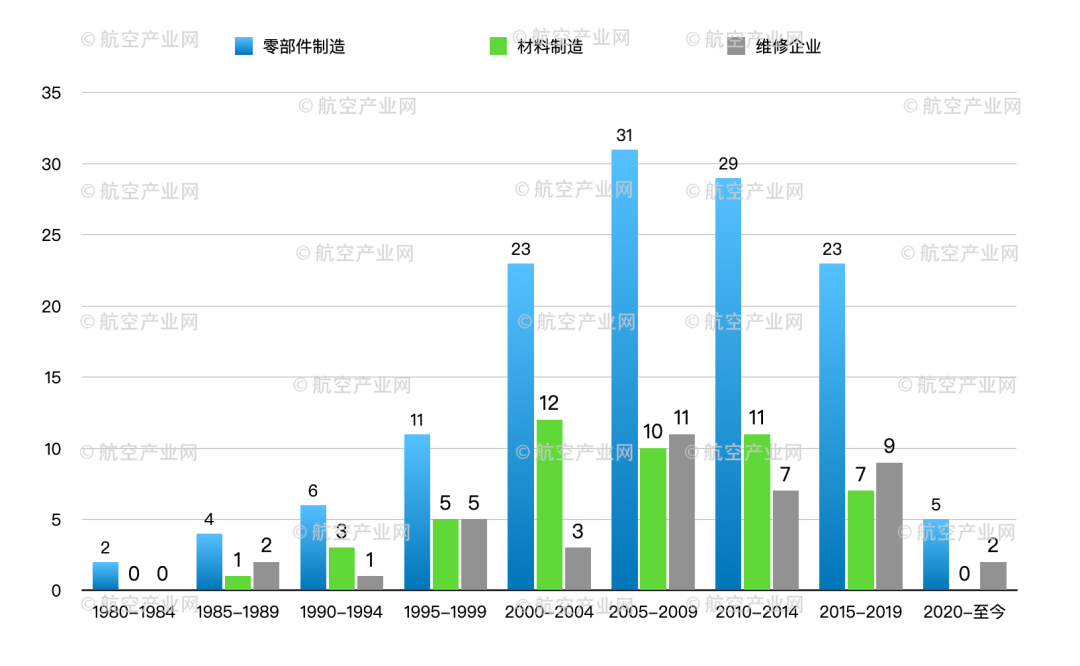

航空发动机产业链企业成立年份 ©航空产业网

从发动机产业链企业成立时间来看,零部件制造企业、材料制造企业、发动机维修企业在2000年至2010年有比较明显增长。这与我国航空制造与航空运营在这期间的高速成长密不可分。

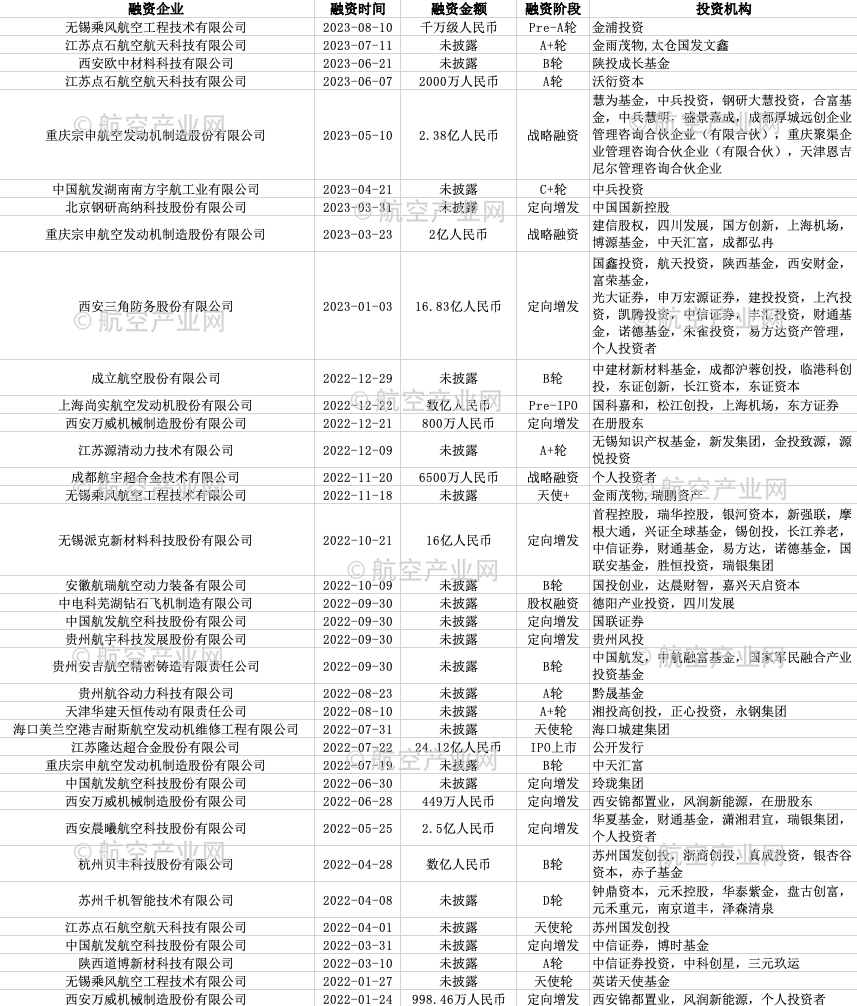

部分发动机产业链企业重点融资情况 © 航空产业网

随着国际民用航空发动机市场的复苏和军工需求的牵引,国内航空发动机产业链企业在积极扩充产能,多家产业链企业均在近期进行了重大融资扩展,提升公司产能。“经度”系统较完整地收录了发动机产业链的投融资动态,2022年以来的部分企业的融资情况可见上表。

最后,根据航空产业网的数据,发动机产业链企业中有 30 家上市公司,占比近10%,有航空发动机主机制造、航空材料、发动机零部件以及航空维修企业等均已有上市公司。相比飞机制造,航空发动机是更加垂直细分的市场,技术专用性高,头部企业的聚集度也更高。因此,航空产业网判断,未来这些头部企业有进一步进行国内外产业链整合的可能性。

如何获取

以上内容是航空产业网打造的“经度”系统(航空产业市场与供应链信息系统)的一部分,欢迎扫描下方二维码添加微信客服。

查看完整报告:

中国航空发动机产业链企业分布图(2023版).pdf

2025年05年13日

2019年11年08日

2022年05年18日

2024年02年21日

2019年12年02日

2022年07年22日

2019年06年25日

2021年10年18日

2019年06年25日

2021年08年18日

评论 (0)