研究 | 航天彩虹无人机股份有限公司深度分析报告

2025年05年13日

航空产业网 2022-03-02

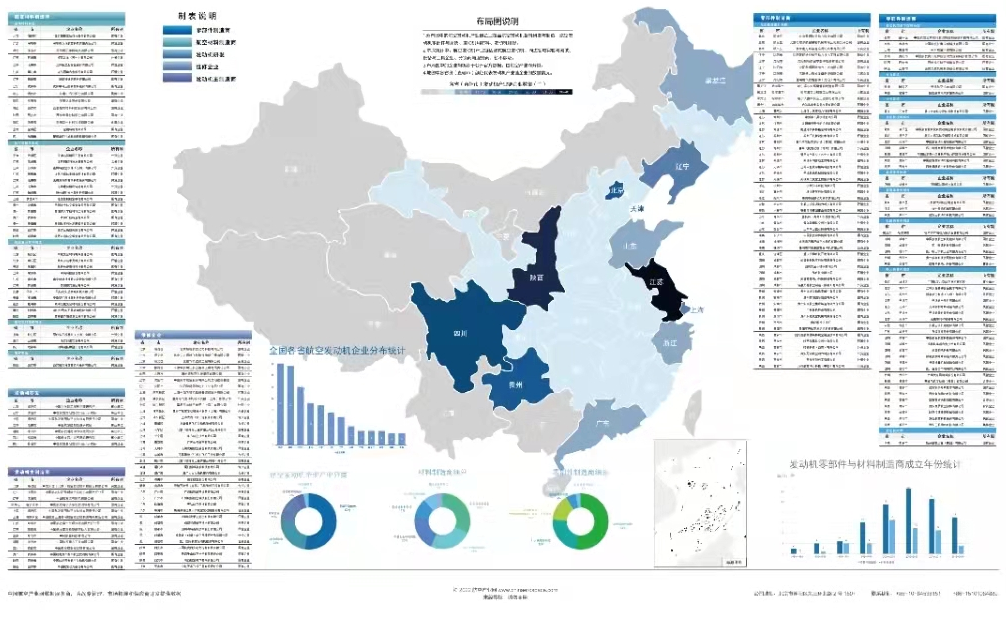

2022年3月2日,航空产业网隆重发布,团队完成了2022版《中国航空发动机产业链企业分布图》的编制工作。

内容概要

本分布图收录了中国航空发动机产业链的主要企业200余家,覆盖航空发动机的全产业链,包括航空发动机整机研发与制造、航空发动机附件系统、发动机零部件以及航发用材料、发动机维修等。按照产业链特性,本分布图收录了燃气轮机相关企业,未收录发动机短舱、活塞式航发等企业。同时,本项目对外资代表处、分销商、技术服务类等企业暂未收录。

以此基准鸟瞰全国,七个省级行政区有超过10家发动机产业链企业,江苏、陕西、四川、贵州、北京占据前五名,上海与辽宁排名第六与第七。对照发动机主要制造商和研究所的地域分布,可以看出中航发旗下的主机厂所对产业链的显著带动作用。

在企业数量方面,江苏后来居上。航空产业网分析,主要有三点原因:1. 自计划经济时代形成的无锡叶片制造集群与南京常州等地航发企业形成的产业基础、2. 改革开放以后全球头部外资企业在苏州等地投资形成的聚集效应、3. 近年来政策倾斜、地方招商引资力度加大等。

以时间轴分析,从企业成立时间和目前的发展水平看,我们看到了“两机专项”对产业链的巨大推动力。航空产业网认为,航空发动机类的高技术产品,产业政策至关重要。

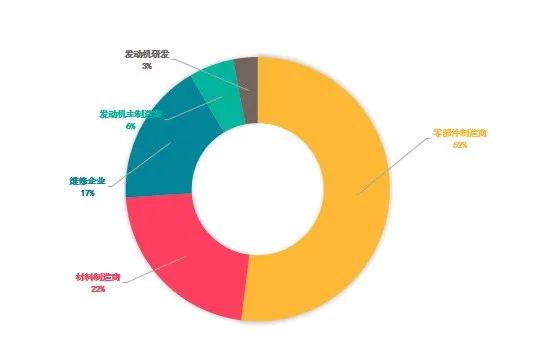

从产业链上下游来看,发动机主制造商和研发企业为产业链“链主企业”,合计占比9%;发动机部附件与零部件制造占比52%,材料制造环节占比22%。而发动机维修企业仅占比17%,显示出产业链的瓶颈环节。

航空发动机企业产业链分类 © 2022 航空产业网

这其中,发动机整机与研发领域主要是国有企业和事业单位,近年来以中小推力发动机和无人机需求为切入点,也诞生了中国航发系统以外的链主企业。

产业网团队尤其关注民营企业,因为民营企业的多寡与参与层次也代表了产业化的水平。2010年起,民营企业开始迅速成长,越来越多的民营企业进入了中国航空发动机的材料制造和零部件制造环节,乃至成为上市公司。在发动机材料制造商与零部件制造商领域,民营企业占比近一半。

民营企业的成长,源头还在体制内。我们看到几种新力量:来自中科院、中航发等国家队的新生创业团队;飞机与直升机制造大省的江西在奋起直追;地方国资的逐步专业化与对产业链纵深的关注等。

研究特色

一、基于公开资料。分布图中基础数据均来源于航空产业网数据库。鉴于核心企业的供应商信息均有一定的敏感性,所有内容均来自企业公开资料、权威部门发布资料与政府相关文件等可信赖渠道。

二、突出专业价值。互联网时代,信息泛滥与信息过载。如果编制人员缺乏相关研发与制造经验,容易有诸多常识性误区。在原始数据基础上,为了保证信息的准确性,产业网专业团队进行了逐一核对和研判。

三、坚持持续改进。本分布图将根据产业链的发展情况和各方反馈不断完善和修正,不断进行升版。如有更新,相关材料将上传至航空产业网官网的原创研究板块,会员可访问下载。

如何获取

航空产业网高级会员可在官网下载 (左下“阅读原文”注册),或联系微信客服预约产品演示。

航空产业网运营母公司是53届巴黎航展信息服务项下唯一中国企业。加入产业网,提高您产业信息获取的“信噪比”。

查看完整报告:

中国航空发动机产业链企业分布图(2022版).pdf

2025年05年13日

2019年11年08日

2022年05年18日

2024年02年21日

2019年12年02日

2022年07年22日

2019年06年25日

2021年10年18日

2019年06年25日

2021年08年18日

评论 (0)