研究 | 航天彩虹无人机股份有限公司深度分析报告

2025年05年13日

航空产业网 2022-05-18

2022年5月18日,作为航空产业链细分领域系列研究的一部分,航空产业网发布了《航电系统市场专题研究报告》。

报告背景

航空电子(Avionics)概念最早诞生于20 世纪50 年代初的美国,从70 年代开始逐渐发展成为飞机设计中的一个独立部门。航空电子系统常被称为飞行器的大脑和神经,指飞机上所有电子系统的总和,是飞行器中价值最高的部分之一。

航电系统有民用与军用之分,其中保障安全飞行是对民用航电最基本的要求,而军用航电则以完成作战任务为中心。根据系统本身的属性,航电系统又可以分为硬件和软件。一直以来,业界对航电硬件持有较高的关注度,随着进一步提升航空安全和效率的需要以及航空乘客用户体验提升的需求,近年来对航电相关软件的重要性的认识也在逐步提升。

航空电子也是中国航空产业发展中的热门方向。航空电子始于军工,近年来也成立了不少民营企业,开始加入到航空电子产业链中去,也成为众多政府与投资机构所关注的热门赛道。为了帮助中国企业更好地参与到航空电子市场的蓝海中去,航空产业网结合长期的数据积累,特撰写了此份报告。

报告以航电系统历史演变与未来趋势、航电市场与竞合格局为核心,包括航电系统综述、航电系统设计与技术发展、航电系统产业链与制造企业分析等章节,全文约5.6万字。

报告亮点

1. 对航空电子系统架构进行了梳理

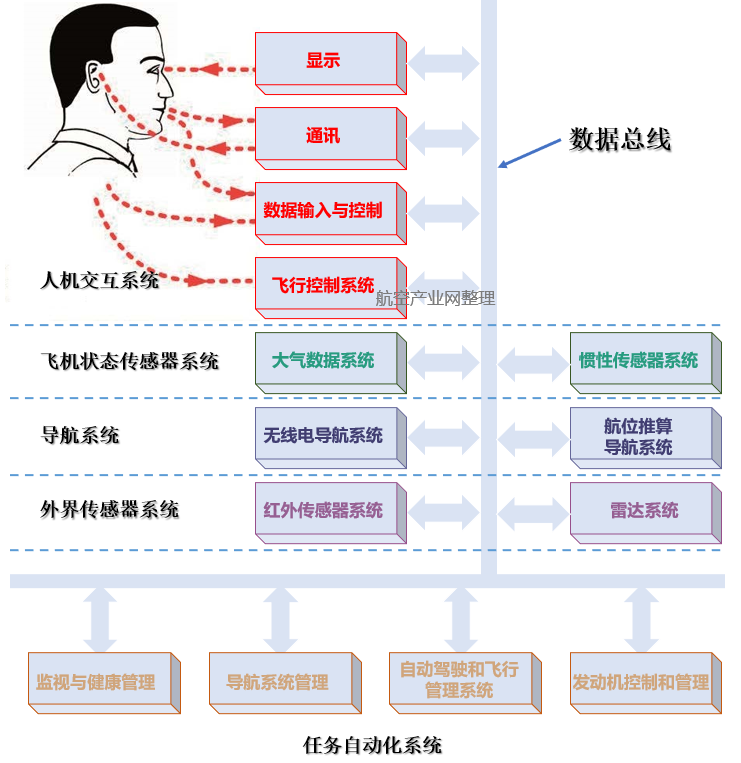

传统意义上,航电系统是根据任务目标来进行划分的。航电系统有民用与军用之分,主要有通信系统、导航系统、飞控系统、大气数据系统、中央维护系统、综合监视系统、座舱显示系统、综合模块化航电、舱内照明系统、雷达系统、火控系统、飞机电子对抗系统等组成,还包括动力装置的控制系统如航空发动机数字电子控制系统、新一代电动航空中的电机与电池控制系统等。

近年来,由于航空电子的内涵及外延发展迅速,航电的集成化程度不断提升,传统的分类方式难以简洁涵盖。对此,航空产业网根据相关文献,对航电系统的架构进行了深度梳理,区别于传统意义上航电产品的分类方式,本报告按照实现功能将航电系统划分为人机交互系统、飞机状态传感器系统、导航系统、外界传感器系统、任务自动化系统及其他系统等六大类,并将数十种航电产品归类成十四个子分类。

核心航电系统图解 ©航空产业网编译

报告正文对每个子分类的代表性产品与技术方案进行了解说,例如通常说的惯性导航系统是航位推算导航系统的一种,激光陀螺等则属于惯性传感器系统。

2. 对市场空间与细分市场进行了估算和分析

报告对航电系统存量领域的市场空间进行了详细测算,涉及军用、干支线民机、公务机及通航市场,覆盖原始设备制造和售后维修领域;

指出了航电的重要细分市场——人机交互系统;

对航电市场未来10年成长率进行了预测。

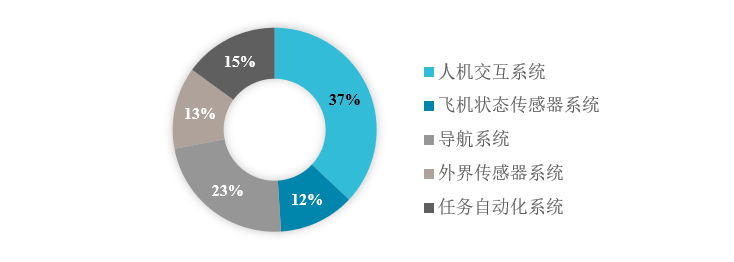

根据航空产业网的数据,2021年全球航电系统总产值为905.1亿美元,其中民用航电系统产值约为558.4亿美元,军用航电系统产值约为346.7亿美元。其中,人机交互系统产值占比最大,约达37%,2021年全球产值约为334.9亿美元。

航电各分系统产值占比估算 ©航空产业网

除了传统航空制造细分市场的增长以外,报告还对无人机、eVTOL等新兴领域的增量市场空间进行了探讨。

3. 统计了航空电子产业链的国内外主要企业

以航空产业网自有数据库为基础,列举了航电系统国内外主要市场参与者,对航电核心企业进行了详细介绍。

国际航空电子市场中,约有76%是美国企业,例如柯林斯宇航、霍尼韦尔以及GE航空等。长期以来,美国企业也是主要航空电子相关标准与规范的制定者。欧洲企业占据次席。

国外航电市场供应商分布 ©航空产业网

中国的航空电子产业以二十世纪六十年代诞生的三机部、四机部与七机部等为历史的源头,经过半个多世纪的发展,已经形成了较为独立和完善的研发与制造体系。近年来,随着民用航空的蓬勃发展,更多的外资企业、民营企业也加入到中国航空产业链中。

针对国内航电市场,报告提及的主要企业包括:

航空工业集团下属企事业单位,如机载三大航电系统事业部(GNC事业部、座舱系统事业部、数据与传感事业部)等;

中电科集团下属企事业单位,如电科航电等;

其他国有企事业单位,如航天系统下属企业等;

国外企业在华分部,例如柯林斯宇航、霍尼韦尔、泰雷兹、通用电气等外资企业与中外合资企业;

4.对市场与技术发展趋势的解读与研判

航电系统将推动空管系统升级

空管容量问题是航空发展的重点,可用空域资源不足已经成为制约中国民航发展的关键因素之一。国际民航界普遍认为应将部分航线决策和控制的责任移交到驾驶舱中,这样将大大简化地面的工作,减轻空管人员负担,提高空域的利用率。在此背景下,基于航迹运行(TBO)的概念应运而生。

基于航迹的运行,是以航空器安全运行周期的四维航迹为基础,在空管、航空公司、机场、航空器等相关方之间实时共享和动态维护航迹动态信息,进而实现多方协同决策。航电系统的升级将是新一代空管系统TBO落地的重要支撑。

软件将定义航空制造与运营

"软件定义世界"。近年来,软件研发与系统建设成为一个热门方向。航电系统软件包括安全关键机载软件、任务飞行管理软件、飞机健康诊断软件、飞行员培训与模拟器、机载娱乐系统相关软件等。

此外,空管系统软件、航空器材流通系统与电商平台、新一代航空常旅客系统、地面服务结算系统(GSSS)、智慧航空大数据平台、决策支持系统等航空运营周边软件系统也值得关注。

内容产业红利将在航电领域凸显

随着机载娱乐系统的进化,内容产业也将成为新的增长点。飞机客舱的密闭空间内,内容的投放精准程度以及用户粘性是可以预见和容易想象的。航空产业网预测,基于推荐算法的内容将成为未来客舱娱乐系统的重要组成部分。国内腾讯等企业已经开始积极布局航空内容产业。

无人机与eVTOL等对航电市场的带动作用

除传统的民航和通航市场以外,无人机与eVTOL让航电市场充满了想象空间。无人机与eVTOL的未来市场空间到底如何,难以在现状的延长线上估算,产业界也有不同的声音。然而目前,几乎所有的主流制造商都在参与eVTOL这个细分市场,这些研发中的新平台也给了航电设备与系统新的市场牵引力。更多的业内人士在把无人机与eVTOL看作是航空行业的破局者。

周边新技术将推动航电系统的革新

如5G技术、物联网、人工智能、虚拟现实技术VR与增强现实技术AR、区块链等,已经逐步在航空设计研发、客舱系统、飞行模拟、航空维修等领域有了丰富的应用案例,也将在更多的航电产品中产生更多的应用案例。

新平台与新场景带来的新的边界条件,例如来自型号设计的需求、制造与系统集成的要求、维修与改装的需求、适航法规的规定、客户个性化体验的需求等是如何塑造这个新的市场的,将是一个值得探讨的方向。

可以预见,中国的航空电子的制造商们,将随着国防实力的提升、大飞机与通航的产业化以及无人机、eVTOL等新的应用场景的日渐丰富快速成长,成为国际航空市场的主要参与者。

中国的民用航空电子巨头会是谁?谁会成为中国的柯林斯、中国的科巴姆?希望本报告可以为国内航电制造企业及拟进军航电市场的企业以借鉴与参考作用。

如何获取

可联系航空产业网微信客服咨询或预约航空产业网产品演示。

航空产业网是中国航空产业数据服务商,以系统化降低全行业的交易成本,助力中国企业获得商业成功,发展中国航空产业经济为使命;产业网运营母公司是53届巴黎航展信息服务项下唯一中国企业。点击“阅读原文”注册,加入我们。

查看完整报告:

航电系统市场分析与发展趋势.pdf

2025年05年13日

2019年11年08日

2022年05年18日

2024年02年21日

2019年12年02日

2022年07年22日

2019年06年25日

2021年10年18日

2019年06年25日

2021年08年18日

评论 (0)