AERO100连载 | PCC集团

2019年11年08日

航空产业网 2023-11-07

2023年11月7日,航空产业网团队完成了2023版《中国航空材料企业分布图》的修订与编制工作(参考:发布 | 中国航空材料企业分布图 )。

内容概要

本分布图在2022年版分布图的基础上,对中国航空材料行业新增企业、以及2022年版未收录的企业进行了补充收录。

《分布图》以航空产业网自主知识产权的“经度”系统(航空市场与供应链信息系统)为基础,主要以公开数据的整理和分析为切入点,并通过判断是否有航空材料相关产品与资质,共整理和收录了中国航空材料制造商企业400余家。

分布图中的企业按产品种类划分,覆盖航空材料三大主要门类:金属材料(铝合金、钛合金、钢、高温合金等)、非金属材料(陶瓷玻璃、漆胶化工、塑料橡胶等)及复合材料。根据企业主营产品类别,部分企业有不止一项分类。此外,本次统计暂不涉及按加工工艺划分的航空锻铸件、型材、金属棒材与管材企业,不涉及航空材料设备与工具企业、分销商和服务商。

(一)企业地理分布

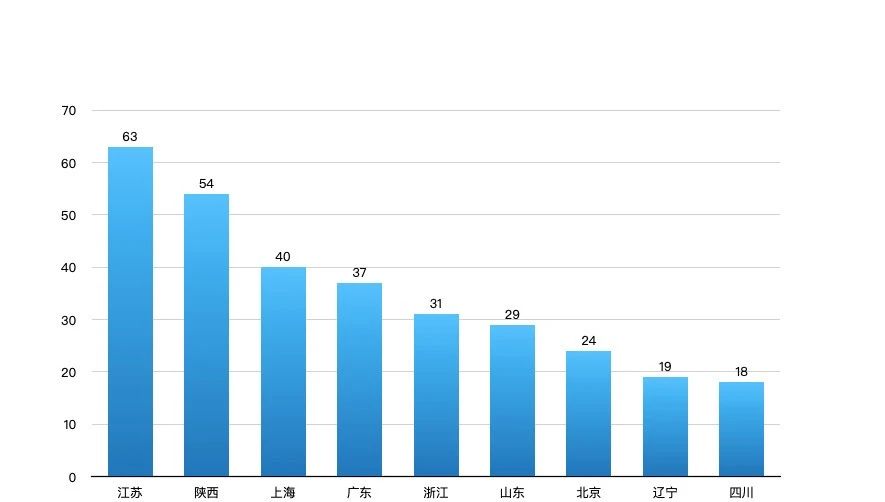

以此基准鸟瞰全国,航空材料企业地理分布最多的省级行政区依次是江苏、陕西、上海、广东、浙江,均有30家以上的企业分布。

航空材料企业地理分布 ©航空产业网

江苏省作为制造业大省,凭借自身制造业发达且航空企业数量居多,位于第一,航空材料企业达60家以上。经航空产业网数据调研显示,江苏省70%以上的航空材料企业成立时间均超过十年,产业基础较为扎实。另一方面,从江苏省航空材料企业的人员规模情况来看,百人以上的企业占比近70%。

多数企业为十年以上、百人以上,这两组数据也从一个侧面表明航空材料企业需要积累时间较长,规模相对较大。

江苏省航空材料企业人员规模 ©航空产业网

(二)企业所有制分类

按企业性质划分,航空材料企业中民营企业占比最高,达到54%,相较2022版分布图来看,有小幅度的增长趋势,原因在于:1.在此次分布图中补录了一定数量民营企业;2.航空材料行业产业化水平在不断提高。

在此次被收录的所有上市企业中,民营企业也达到一半以上的占比。可见国内航空材料的产业化程度日益提高。民营企业在我国航空材料产业链中蓬勃发展,其中典型企业有南山铝业、光威复材等。

航空材料企业所有制分类 ©航空产业网

(三)企业产业类别分类

按企业分类来看,航空复合材料制造占比最高,达21%;航空漆胶化工制造位列第二,达17%。其次是钛合金材料制造和铝合金材料制造,分别占14%、10%。

其中,航空漆胶化工制造企业占比较2022年有一定的增长,涨幅达7%。主要原因在于航空产业网在此次分布图中补录了一定数量的航化类企业。

航空材料企业产业分类 ©航空产业网

发展趋势

在技术方向上,减重降本、绿色环保、高超声速、新一代航空发动机等新的发展趋势、新的应用场景推动下,航空新材料特别是复合材料的应用将会提升,朝着多用途、高性能、低成本的方向发展。热塑性复材、陶瓷基复材等的研发和应用将成为航空材料行业的重要发展方向,龙头企业也均有布局。

在战略发展上,航空材料企业取得成长,纵向布局与横向拓展均是可以考虑的方向,纵向的代表案例是材料企业进一步进入航空零部件制造领域,而横向拓展的代表案例是企业应用航空技术进入其他对减重、耐高温等有特殊要求的高端制造领域。

在投融资方面,经航空产业网团队统计,2023年截至9月,在此次收录的中国航空材料企业中发生45起融资事件。除未披露金额的外,融资金额均超亿元人民币。值得一提的是,中国航发所属北京航空材料研究院股份有限公司在上交所科创板成功上市,募集资金总额超70亿元。北京航空材料研究院股份有限公司的上市进一步推动了国企改革的进程,提升国有企业的市场竞争力和创新能力。

申请演示与获取分布图

以上报告是航空产业网打造的“经度”系统(“航空产业市场与供应链信息系统”)的一部分,欢迎扫描下方二维码添加微信客服或点击阅读原文注册,联系我们进行产品演示。

查看完整报告:

中国航空材料企业分布图(2023版).pdf

2019年11年08日

2022年05年18日

2024年02年21日

2019年12年02日

2025年05年13日

2022年07年22日

2019年06年25日

2019年06年25日

2021年10年18日

2021年08年18日

评论 (0)