研究 | 航天彩虹无人机股份有限公司深度分析报告

2025年05年13日

航空产业网 2023-08-21

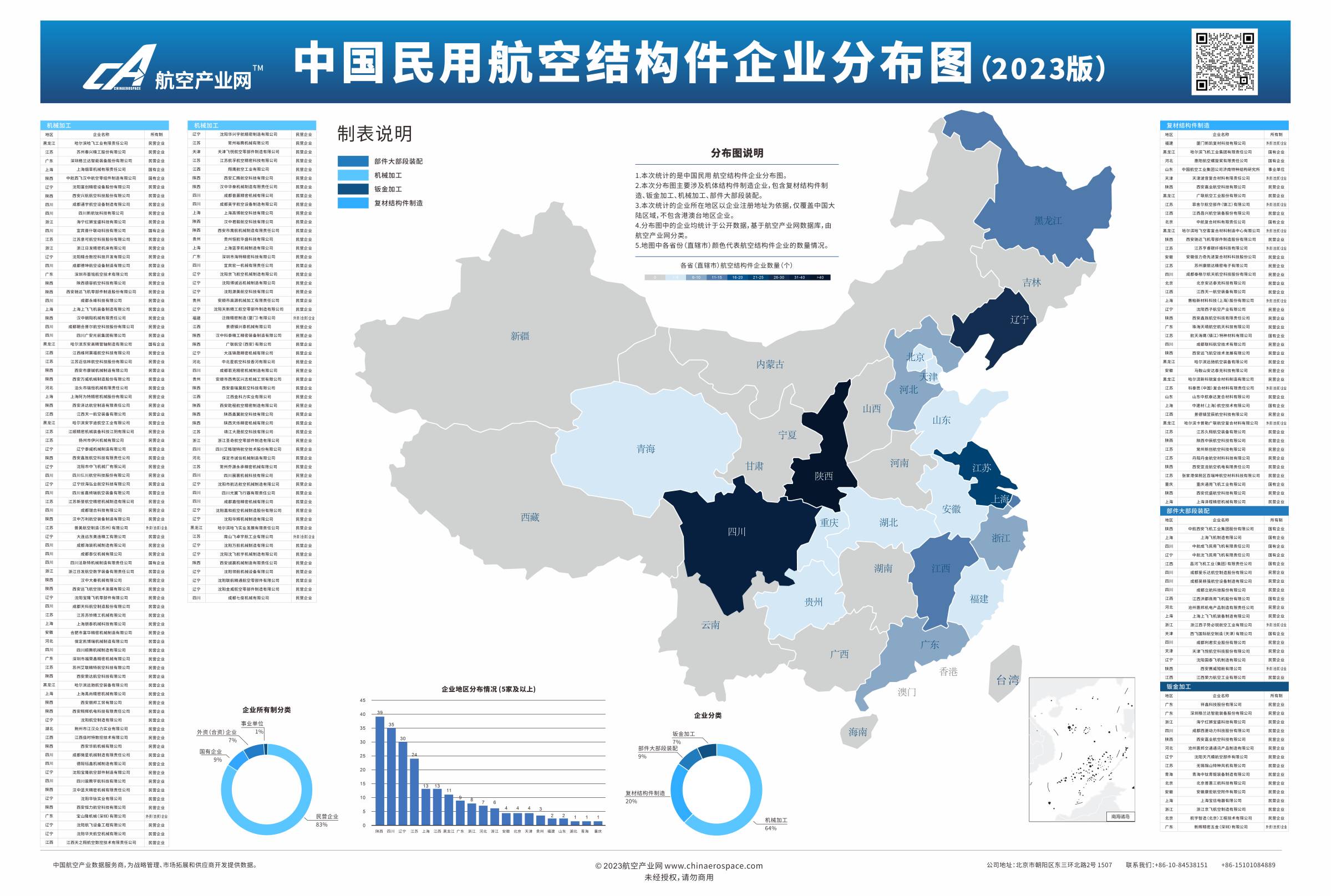

2023年8月21日,航空产业网隆重宣布,团队完成了2023版《中国民用航空结构件企业分布图》的编制工作。

内容概况

《分布图》以航空产业网自主知识产权的航空产业数据库为基础,以各类机体结构件制造商为切入点,并结合机体结构件行业产业链相关数据和公开信息,共集成、整理和收录了国内主要的民用航空结构件企业200余家。2023年版为初版,后续每年更新。

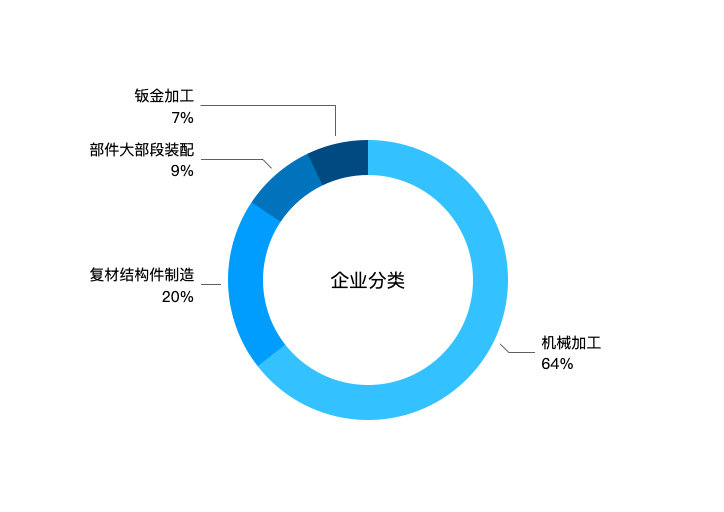

本次收录企业是一定规模的民用航空结构件制造商,包括机械加工、钣金加工、复材结构件制造、部件及大部段装配等四大类。

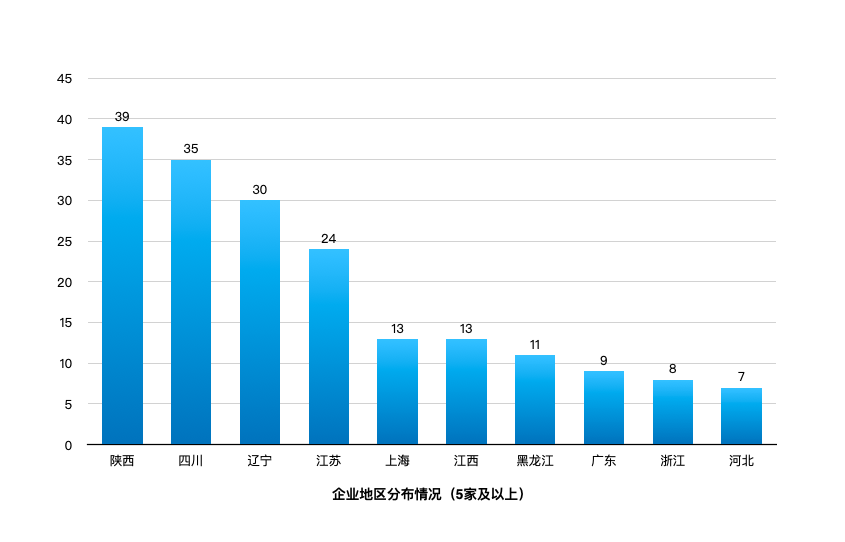

首先,从企业地域分布情况来看,陕西省、四川省、辽宁省三地是机体结构件制造企业最多的地区,均有三十家及以上民用航空机体结构件制造企业。江苏省、上海市、江西省等紧跟其后。

以西飞、成飞、沈飞等三大产业集团为核心的产业链链主企业带动了当地产业集群快速发展,这也是陕西省、四川省、辽宁省位居前三的核心原因。其中陕西位居第一位,陕西作为国内航空航天产业资源集中的省份,航空结构件产业链有厚实的根基,在机械加工、钣金加工、复材结构件制造、部件大部段装配等细分领域均有行业领先企业。

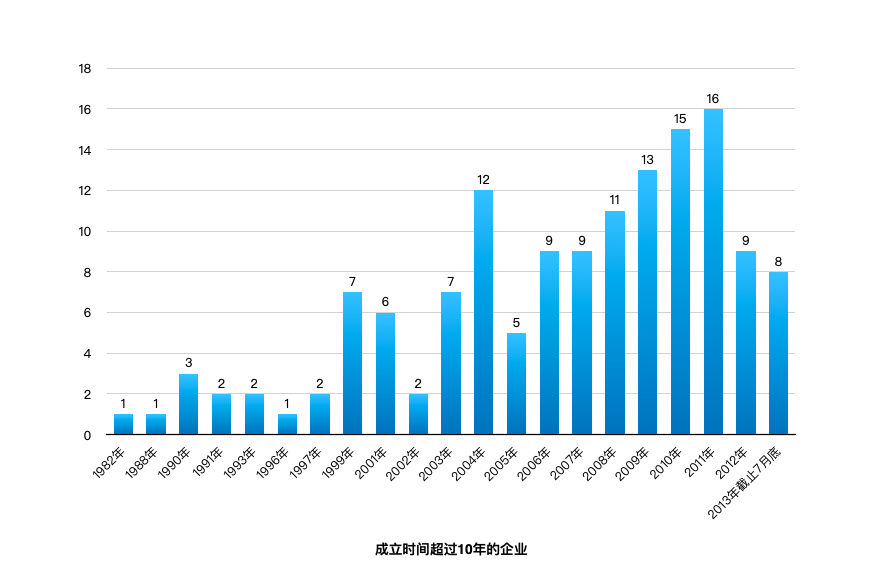

从企业成立时间来看,共有141家企业成立时间超过十年,数量达到国内主要的机体结构件企业总数的75%左右。航空产业网团队分析,2010年前后是航空结构件企业诞生的高峰期;首批有规模民营制造企业在2015年前后拿到首次风险投资,目前国内航空结构件企业发展格局已基本奠定。

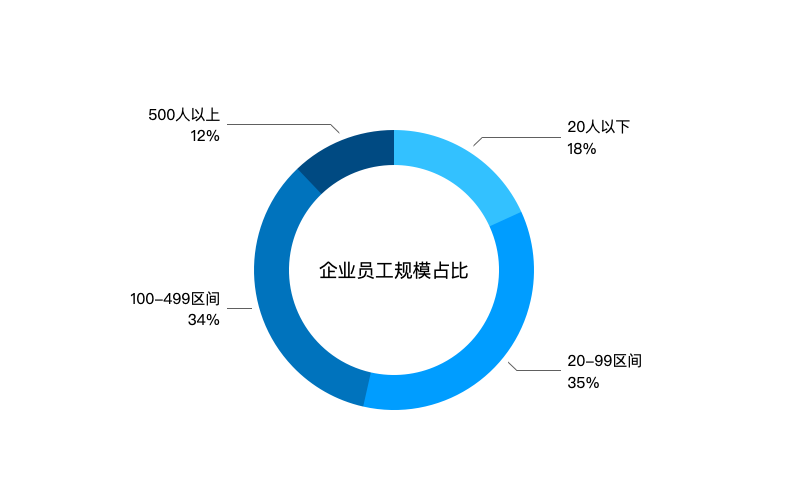

参考企业员工规模数据来看,含四大飞下属企业(如沈飞民机、成飞民机等)在内的500人以上规模的结构件企业共有24家,100-499区间有69家,20-99区间有71家。航空产业网认为,缺乏热表处理等特殊过程能力与供应链管理能力的工序外包外协单位数量仍较多,未来在竞争进一步激化的情况下,国内航空结构件企业或将面临整合。

从企业所属产业类别来看,机械加工企业占比达到64%,复材结构件制造位列第二,占据20%。目前行业中机械加工企业多为来料加工且普遍存在单一客户依赖较为严重的情况。航空产业网认为,机体结构件制造企业绑定而不过度依赖核心客户,提高生产效率的同时,打通上下游供应链是市场盈利关键。

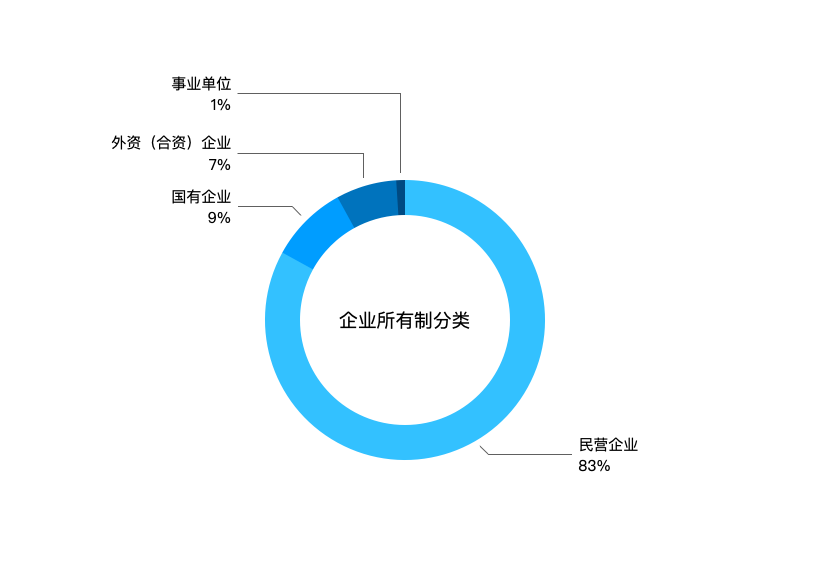

从企业的所有制类别看,目前航空结构件企业中民营企业的数量占比已达到83%,国有企业、外资(合资)企业分别占据10%、7%。以航空工业为代表的中央企业积极推进产业化,逐步实现面向社会采购,是民营企业逐步成为航空结构件生产制造领域重要组成原因之一。随着部分民营企业实现上市,航空产业网认为,东北、西北、西南、长三角等国内各个区域,都将形成有支撑作用的核心民营航空结构件供应商。

另外,根据航空产业网“经度”系统显示,200余家企业中在 2022 年获得融资的企业有 14家。其中,两家企业实现了上市。

近年来,航空结构件在国际上正在重新受到重视,而其本质性于主机厂自身进行航空结构件设计而集成系统与发动机是OEM的一般商业模式,结构件业务本身与OEM供应链战略布局息息相关,也最能体现主制造商之间的差异化。

面向未来,航空产业网认为,随着新一代民用飞机的面貌逐步清晰,各个主流航空结构件企业的研发方向已经日趋趋同。热塑性复材等新技术领域在航空结构件应用上将具有巨大潜质。但另一方面,传统金属结构件仍然在相当时间内占据主流市场。航空产业网认为,作为企业的决策者,看清投入的时机,把握人才等核心要素,是航空结构件企业实现技术布局的关键。

如何获取

以上内容是航空产业网打造的“经度”系统(航空产业市场与供应链信息系统)的一部分,欢迎注册或扫描下方二维码添加微信客服。

查看完整报告:

中国民用航空结构件企业分布图.pdf

2025年05年13日

2019年11年08日

2022年05年18日

2024年02年21日

2019年12年02日

2022年07年22日

2019年06年25日

2021年10年18日

2019年06年25日

2021年08年18日

评论 (0)