AERO100连载 | PCC集团

2019年11年08日

航空产业网 2025-06-23

航空产业网“SPACEX系列专项研究”报告现已上线。此系列共七篇,《竞争对手的追赶策略与市场份额变化》为第五篇研究,欢迎您联系我们申请试读,或咨询采购全部研究报告。

在全球商业航天发射市场高速增长的关键节点,本篇推文具有极其重要的战略参考价值。

全球商业航天发射市场正经历前所未有的高速增长,其核心驱动力源于巨型卫星星座的部署需求以及发射成本的显著降低。SpaceX凭借其创新的可重复使用技术、高频次的发射节奏以及“星链”(Starlink)业务的垂直整合,已在该市场建立了近乎垄断的领导地位。本报告旨在对全球商业航天发射市场的竞争格局进行深度剖析,重点评估SpaceX的主要竞争对手为追赶其市场地位而采取的各项战略及其成效。

第一章 全球商业航天发射市场

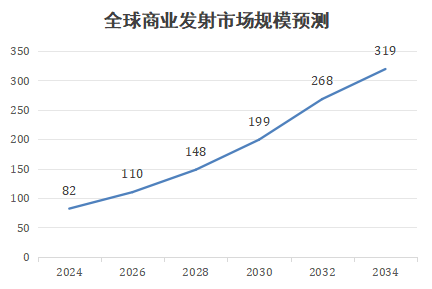

全球商业航天发射市场规模正迅速扩大。2024年,该市场价值约为82亿美元,而更广泛的航天发射服务市场估值则达到103.4亿美元。据预测,该市场将以14.6%的年复合增长率(CAGR)增长,到2034年达到319亿美元。更广泛地看,世界经济论坛预测,全球太空经济将从2023年的6300亿美元增长到2035年的1.8万亿美元。这表明,发射服务是通往一个更大经济体量的关键入口,控制发射能力意味着对整个未来太空生态系统拥有不成比例的影响力。因此,争夺发射市场份额的竞争,实质上是争夺对未来太空经济主导权的代理人战争。

2024年,北美在全球空间基础设施市场中占据了46.02%的主导份额。在区域方面,美国有望保持其领先地位,其商业航天发射市场预计到2034年将达到124亿美元。与此同时,中国商业航天发射市场预计将以16.2%的复合年增长率快速增长。

第二章 SpaceX:商业航天发射市场的市场领导者

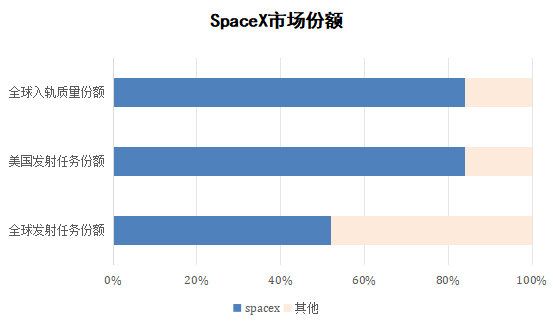

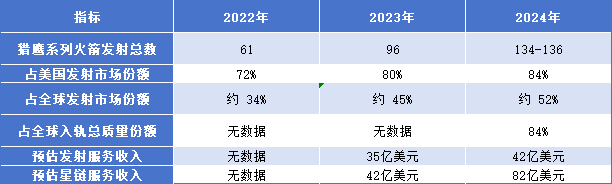

SpaceX的成功并非偶然,而是其“猎鹰9号”火箭与“星链”星座业务形成的强大内部循环机制,构成了难以逾越的竞争壁垒。Starlink为猎鹰9号提供了稳定且大批量的发射需求,这反过来又支撑了火箭的高速生产和发射节奏。高节奏带来了规模经济效应和学习曲线优化,进一步压低了制造成本和运营成本。而低廉的发射成本,又使得部署规模庞大的Starlink星座在经济上成为可能。这个自我强化的“飞轮效应”构成了SpaceX难以逾越的竞争壁垒,使其主要竞争对手变成了自己,即如何进一步提升发射频率以满足内部部署目标。

第三章 挑战者们在SpaceX主导的世界中的生存与发展战略

面对SpaceX的优势,主要竞争对手并未直接进行价格战,而是基于自身背景和目标,开辟了独特的战略生存空间。本章节将分析主要竞争对手的独特战略定位,从技术与成就、战略与未来,资金与支持等方面阐明他们如何在SpaceX的巨大影响下,努力构建可行的商业模式。

国际挑战者:联合发射联盟 、蓝色起源、阿丽亚娜空间 、火箭实验室

第四章 对比分析:量化竞争差距

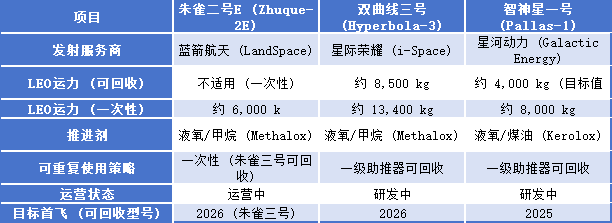

中国主要商业运载火箭对比分析:

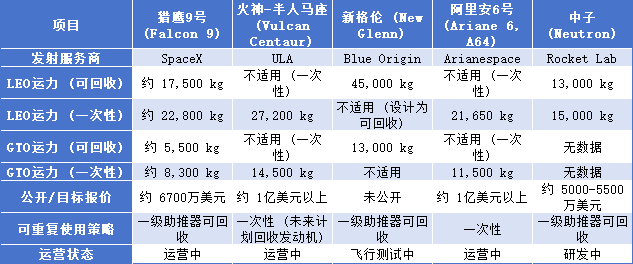

主流与新兴运载火箭对比分析:

第五章 结论与战略展望

竞争定位与战略总结:SpaceX的统治地位源于其由可重复使用技术和Starlink内部需求共同驱动的自我强化飞轮。其竞争对手并未试图复制这一模式,而是开辟了各自的战略赛道:ULA专注于有保障的政府发射,蓝色起源押注于未来的重型发射市场,阿丽亚娜空间服务于欧洲的太空主权需求,而火箭实验室则致力于成为中型发射市场的直接颠覆者。与此同时,以蓝箭航天、星际荣耀和星河动力为首的中国商业航天公司,在国家战略支持下,正快速推进可重复使用液氧甲烷和液氧煤油火箭的研发,优先满足国内市场需求,并构成长期的全球竞争潜力。

未来轨迹:市场整合、利基市场繁荣或持续垄断:未来市场不太可能出现单一赢家,SpaceX(及其未来的星舰)短期内仍会主导绝大部分市场,少数几家公司在受保护的细分市场(如政府、战略性国际合作)中生存。中子火箭的成功可能在中型商业发射领域创造一个真正的双寡头格局,而新格伦的成功则可能在重型发射领域实现同样的效果。如果这些挑战者失败,将导致SpaceX的统治地位进一步巩固。中国公司的崛起,更是为市场格局增添了新的维度,并可能在未来十年内凭借成本优势和成熟技术,开始在全球范围内争夺商业合同。

我们捷一科技,是这一领域的专业服务商。团队成员深耕汽车、航空与航天产业多年,积累了丰富的供应链规划、质量体系建设、风险管理等多方面经验。我们不仅能够帮助您识别链路风险与结构短板,更可协助您设计并搭建具备战略支撑能力的供应链体系,从项目研制到批量生产,全程提供支持。

如果您希望让供应链从“支持部门”转变为真正的“战略引擎”,欢迎联系我们,获取定制化的专项诊断与落地解决方案!

《SpaceX 系列专项研究》

现已发售

欢迎咨询订阅!

研究一 “星舰”商业化进展与经济模型: 详细分析“星舰”从测试阶段到全面商业运营的具体时间表、成本结构和潜在收入流,包括月球/火星任务、点对点运输和太空旅游的详细经济效益预测。

研究二 “星舰”商业化进展与经济模型: 详细分析“星舰”从测试阶段到全面商业运营的具体时间表、成本结构和潜在收入流,包括月球/火星任务、点对点运输和太空旅游的详细经济效益预测。

研究三 星链盈利能力与全球市场份额的详细分析: 深入研究星链在不同区域市场的用户获取成本、平均用户收入(ARPU)、运营成本以及其在全球卫星互联网市场的具体份额和增长策略。

研究四 供应链韧性与风险管理框架: 对SpaceX的全球供应链进行更细致的风险评估,包括关键原材料的采购、地缘政治对供应链的影响以及其应对潜在中断的具体策略和应急预案。

研究五 竞争对手的追赶策略与市场份额变化: 持续跟踪ULA、蓝色起源、亚马逊Kuiper等主要竞争对手的技术进展、市场策略和融资情况,预测未来几年商业航天市场份额的变化趋势。

研究六 ESG表现与可持续发展策略: 详细评估SpaceX在环境足迹、劳工实践、公司治理透明度方面的具体数据和改进计划,以及其如何平衡快速创新与长期可持续发展目标。

研究七 监管政策对商业航天产业的影响: 深入分析美国FAA、国际出口管制(ITAR/EAR)以及空间碎片管理等法规的演变对SpaceX运营和全球扩张的长期影响。

订阅报告

以上分析是航空产业网“SpaceX系列专项研究”报告之一,欢迎扫描下方二维码添加微信客服或点击阅读原文注册,联系我们申请样刊试读,或订阅全部研究报告。

查看完整报告:

20250619 SpaceX 研究五 竞争对手的追赶策略与市场份额变化_.pdf

2019年11年08日

2022年05年18日

2024年02年21日

2019年12年02日

2025年05年13日

2022年07年22日

2019年06年25日

2019年06年25日

2021年10年18日

2021年08年18日

评论 (0)