AERO100连载 | PCC集团

2019年11年08日

航空产业网 2025-05-21

2025年5月21日,航空产业网完成了2025版《中国无人机/eVTOL制造企业分布图》与年度动态报告的修订与编制工作。

内容概要

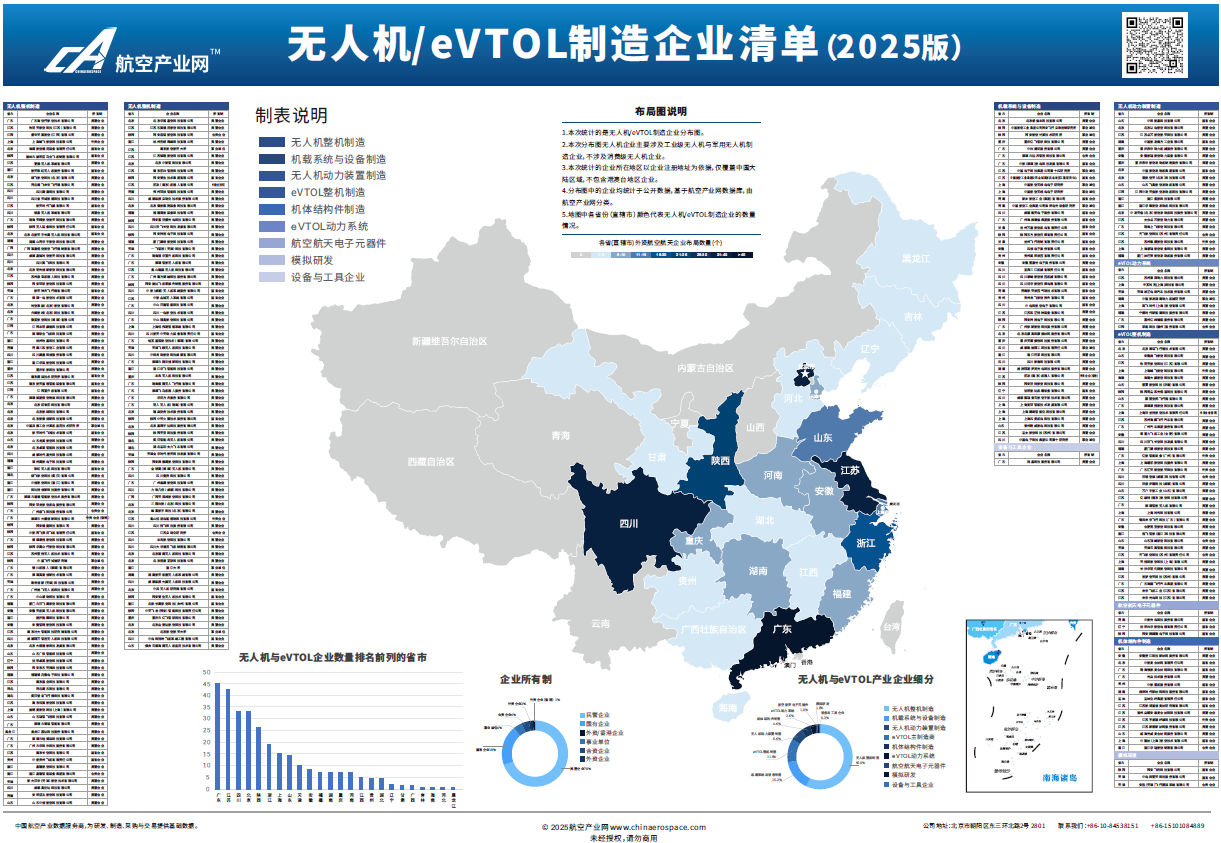

《分布图°》以航空产业网自主知识产权的航空产业数据库为基础,以无人机与eVTOL°主要制造商为切入点,并结合产业链相关数据和公开信息,共整理和收录了国内主要的无人机与eVTOL制造企业300余家。与2024版分布图相比增加了约50家。

鉴于国内各型无人机企业众多,《分布图》中企业以是否有适航级产品和商用场景为标准,收录有一定规模的无人机制造商和eVTOL企业,并包括相关的中小型航空动力装置制造商、飞控与航电等核心机载系统与设备制造商等产业链上下游企业。

企业地理分布

《分布图》以航空产业网自主知识产权的航空产业数据库为基础,具有丰富的数据支撑。

从企业地理分布来看,广东省、江苏省、四川省、北京市是无人机与eVTOL企业数量排名前四的地区,数量均超30家,与上一版分布图比较,数量上略有上升;陕西省、浙江省、上海等省市紧跟其后。

广东省凭借全产业链布局和龙头企业聚集效应引领发展;四川省依托西部航空军工基地,推动传统技术与新兴领域融合;北京市以政策支持和顶尖科研机构为核心,主导高端技术突破;江苏省则依靠扎实的制造业基础,形成规模化生产能力。

企业细分占比

从企业产业链上下游来看,无人机整机制造商数量最多,占比超56%;机载系统制造商排名第二,占比达15%;之后是eVTOL主制造商(11.9%)、无人机动力装置制造企业(6.6%)、机体结构制造商(4.6%)。与2024年分布图相比,整机制造商数量有所提升,主要源于统计口径调整对既有企业的补充覆盖以及新兴市场主体的持续涌现。

企业所有制

从企业所有制来看,民营无人机与eVTOL企业占比达70%,国资背景企业占比约20%。该领域绝大部分的产能扩张源于企业自主融资与商业化路径探索,而非政府主导的产业规划,这种自发性成长模式正成为产业生态重构的核心动力。

企业近一年融资情况

“经度”系统较完整地收录了中国无人机 /eVTOL制造企业的投融资动态,根据航空产业网的航空航天投融资数据库显示,近一年内,该产业链中共有21家企业进行了35次融资,已披露金额中,超亿元的融资活动达14次。 根据投融资数据库显示,产业链企业最新融资情况见下图(以部分主制造商企业融资记录为例):

产业链企业更多融资活动详见航空产业网“航空航天投融资数据库”,欢迎咨询采购!

年度动态报告:中国无人机/eVTOL制造企业总览 年度动态报告《无人机/eVTOL制造企业总览(2025版)》也于分布图更新同时发布,该报告是“经度”系统数据报告的一部分,于每年同期更新发布,欢迎有意者联系采购!

本报告提供了中国无人机与电动垂直起降(eVTOL)制造产业的全面概览。

对企业地理分布、所有制分布、产业细分进行了分析,并对当前市场情况成因及发展趋势进行了探究。 另一方面,报告详细介绍了行业重点企业,并对业务范围和主要产品进行了分析。此外,报告还介绍了重点企业的近期动态,显示了行业关键融资、战略合作、产品研制和市场拓展等情况。

申请演示与采购报告

以上分析是航空产业网打造的“经度”系统(“航空产业市场与供应链信息系统”)的一部分,欢迎扫描下方二维码添加微信客服或点击阅读原文注册,联系我们进行产品演示。

查看完整报告:

2025版-中国无人机/eVTOL制造企业分布图.pdf

2025版-中国无人机eVTOL企业纵览.pdf

2019年11年08日

2022年05年18日

2025年05年13日

2024年02年21日

2019年12年02日

2022年07年22日

2019年06年25日

2019年06年25日

2021年10年18日

2021年08年18日

评论 (0)