AERO100连载 | PCC集团

2019年11年08日

航空产业网 2025-08-08

2025年8月,捷一科技团队发布《2025年中国航空航天产业金融赋能洞察报告》。本报告依托捷一科技深耕航空航天产业链多年的“经度”系统数据库及专业分析框架,旨在为航空航天领域的客户提供全面、前瞻性的洞察,助力企业在万亿级市场中精准识别商机与风险,做出明智的战略决策,高效配置金融资源,从而赋能业务增长。欢迎联系获取!2025年8月,捷一科技团队发布《2025年中国航空航天产业金融赋能洞察报告》。本报告依托捷一科技深耕航空航天产业链多年的“经度”系统数据库及专业分析框架,旨在为航空航天领域的客户提供全面、前瞻性的洞察,助力企业在万亿级市场中精准识别商机与风险,做出明智的战略决策,高效配置金融资源,从而赋能业务增长。欢迎联系获取!

报告核心亮点

万亿级重大项目密集落地:报告详细剖析了2025年上半年全国范围内超过千项的产业链相关项目,其中34个重大项目的总投资额超过3600亿元,清晰揭示了产业化进程加速、制造能力高端化以及基础设施网络系统性完善的趋势。融资数据深度解析:通过对融资数据的独家分析,揭示了产业从“单点巨单驱动”向“多赛道均衡竞速”的转变。报告精准洞察到,航空制造与运营成为资本主力,商业航天持续火热,而无人机/eVTOL已步入“融资落地期”,为投资者提供了明确的布局方向。金融赋能新范式:报告深入探讨了金融机构在支持航空航天产业时的挑战,并提出“数据驱动”的解决方案。通过依托航空产业网“经度”系统,报告展示了如何构建产业情报中心,实现精准的风险评估和投资机会捕捉。独家数据与专业框架:所有核心洞察均基于航空产业网“经度”系统数据库及专业分析框架,确保内容的严谨性与前瞻性,为客户提供独一无二的战略决策支持。

报告主要内容

第一章:宏观洞察——洞悉全球格局中的中国力量报告第一章从宏观层面全面勾勒了中国航空航天产业的全球站位与金融业务前瞻。在大飞机领域,中国已成为全球第三个具备全链条研发能力的国家,打破了长期由欧美主导的“双寡头”格局。在商业航天领域,可回收火箭技术的突破和卫星互联网的加速组网,使中国在全球低轨卫星竞争中跻身第一梯队,并有效降低发射成本。与此同时,报告也精准剖析了产业深水区的挑战,包括航电系统、航空级芯片等高端环节的技术代际差距,以及地缘政治导致的适航认证受阻、供应链成本悖论等结构性瓶颈。面对挑战,报告提出“技术-资本-政策”三位一体的重构路径,强调需以耐心资本支撑技术长跑,以金融工具化解重资产风险,以开放标准突破市场围栏。此外,报告还详细解读了“十四五”规划如何从财政支持、市场准入、知识产权保护等多维度构建起全面政策保障体系,特别是针对低空经济等新兴领域的千万级财政补贴政策,为产业发展提供了坚实的基础。第二章:数据解码——揭示2025上半年产业核心动态与潜在商机本章作为报告的核心亮点,依托捷一科技“经度”数据库的独家数据,通过对2025年上半年中国航空航天产业的重大项目和融资事件进行深度剖析,为您呈现一个数据驱动的产业全景图,其中蕴藏的宝贵商机与洞察不容错过。

报告数据显示,2025年上半年,航空航天产业项目在全国范围内呈现出“基础先行、制造突破、产能扩张”的阶段性特征,其中低空经济相关项目占据绝对主导地位,数量超过千项。在所有项目中,有34个预算超十亿元的重大项目,总投资额超过3600亿元,集中释放出三大核心信号:低空经济产业化进程加速、航空航天制造能力向高端跃迁、基础设施网络系统性完善。例如,低空经济赛道通过产业园和制造基地的捆绑式布局加速落地:广东茂名斥资197亿元建设低空经济产业园基础设施,云南弥勒投入119亿元打造低空飞行试验基地,吉林葛天投资50亿元建设产业示范园,形成覆盖华东、华南、西南的集群网络。同时,东莞数字鹰无人机研发制造(20亿元)、东台联合飞机产业基地(50亿元)等硬件产能项目也同步落地,共同构建“载体+实体”的产业生态。在高端制造领域,项目聚焦产业链关键瓶颈的突破:朝阳金达钛业和攀钢集团的海绵钛扩能项目,旨在解决航空级钛材自主供应问题。江苏隆达年产万吨航空级高温合金技改项目竣工,为发动机材料安全提供保障。大飞机产业链纵深推进,太仓高新科创商用大飞机零部件及研发项目(合计130亿元)嵌入国产客机供应链,中航商用发动机临港基地(80亿元)的竣工补齐了动力系统短板。这些数据清晰地告诉我们,中国航空航天产业正从技术验证迈向规模化部署的关键转折点,为地方政府招商引资、金融机构布局提供了明确的方向性参考。

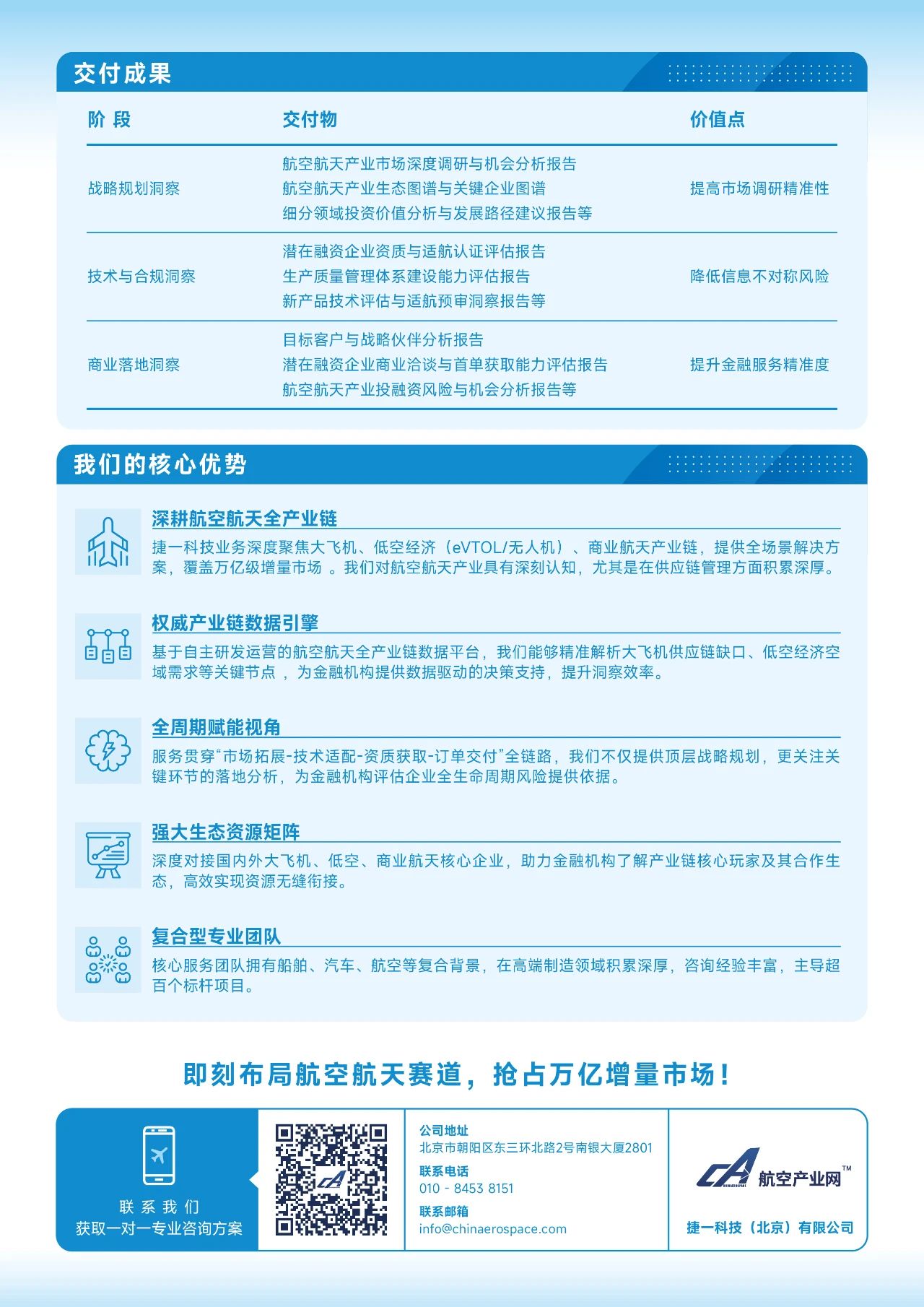

报告通过对融资数据的深度分析,揭示了剔除单一超大额事件(如宁德时代326亿IPO)后,市场的真实结构。数据显示,航空航天产业正在由“单点巨单驱动”转向“多赛道均衡竞速”的高质量发展阶段。产业结构新画像: 剔除极端值后,航空制造与运营以63%的占比跃升为绝对主力,显示传统航空产业链的稳健资本吸引力。商业航天以26%紧随其后,卫星互联网、可重复使用火箭等细分方向仍是资本热点。无人机/eVTOL占比10%,已从“概念期”步入“融资落地期”,低空经济赛道开始显山露水,为早期进入的机构提供了巨大的市场红利。融资阶段新特征: 从融资阶段来看,事件呈“中段集中、两端收窄”的纺锤形,A轮及A+系列(26%)与B轮及后续(22%)合计近半。这表明大量企业已进入产品定型和订单放量的关键扩张期,是私募股权投资和并购基金获取高额回报的理想时期。同时,种子与天使轮仍保持近两成比例,说明创新源头活跃,而Pre-A轮仅8%的低谷,正是我们报告能够帮助您发现“价值洼地”、进行战略布局的关键所在。主体与地域新版图: 融资企业中,民营企业以89%的压倒性占比成为绝对主力,显示资本热度集中在机制更灵活、决策链条更短的民营主体。地域分布上,北京(30家)、江苏(26家)、上海(25家)、广东(20家)、四川(16家)、山东(15家)、浙江(15家)、陕西(15家)构成核心“3+2”圈层,资本、技术与产业链高度耦合,未来马太效应或进一步加剧。资本流向新趋势: 2025年上半年,8家企业在短短数月内连续完成2轮融资,例如北京某企业在短期内完成两轮融资,融资规模总计近4亿人民币。这种前所未有的“小步快跑”密集化融资现象,不仅印证了市场信心充足,也表明投资者倾向于在估值快速爬升前锁定份额。商业航天是绝对领跑赛道,而无人机/eVTOL和航空制造也初露锋芒,这些都为投资机构提供了明确的追逐目标。第三章:金融赋能航空航天——挑战、现状与需求洞察报告第三章深入剖析了金融机构在赋能航空航天产业时面临的普遍困境,如数据缺失、风险评估不准、投资机会捕捉滞后等核心痛点。同时,报告对比了国内外航空航天金融服务的现状,借鉴国际先进经验,并精准洞察了国内产业最迫切的金融服务需求,为金融机构提供了差异化、定制化服务的方向指引。第四章:数据驱动增长——开创金融服务新范式报告第四章重点介绍了捷一科技的核心竞争力,即如何依托强大的“经度”系统,通过数据驱动为金融机构构建产业情报中心,实现精准赋能核心业务。报告详细阐述了捷一科技在产业洞察与生态整合方面的独特优势,并诚挚邀请各界伙伴携手共赢,开启深度战略合作之旅。

立即行动,抢占万亿级市场先机!

本报告所呈现的精准数据与专业洞察,将成为您布局航空航天产业、拓展高价值业务、实现战略增长的有力支撑。这仅仅是捷一科技“经度”系统专业价值的部分呈现。我们诚挚欢迎您联系捷一科技团队,就企业实际需求进行深入交流,获取更加精准、定制化的数据洞察与咨询服务。与我们一起,用数据驱动决策,在航空航天这一万亿级蓝海市场中,成就卓越的金融决策与业务增长!

申请演示与获取报告

以上分析是航空产业网打造的“经度”系统(“航空航天市场与供应链信息系统”)的一部分,欢迎扫描下方二维码添加微信客服或点击阅读原文注册,联系我们进行产品演示。

附件:

《2025中国航空航天产业洞察报告》金融行业专刊_航空产业网www.chinaerospace.com.pdf

2019年11年08日

2022年05年18日

2024年02年21日

2025年05年13日

2019年12年02日

2022年07年22日

2019年06年25日

2019年06年25日

2021年10年18日

2021年08年18日

评论 (0)