AERO100连载 | PCC集团

2019年11年08日

航空产业网 2021-09-06

2021年9月6日,作为航空产业链细分领域系列研究的一部分,航空产业网发布了《航空座椅市场专题研究报告》。报告主要包括航空座椅市场概况,航空座椅的历史演变与法规要求、商业模式与竞争格局、国内外主要参与者及中国航空座椅产业链案例分析等四大部分,约70页。

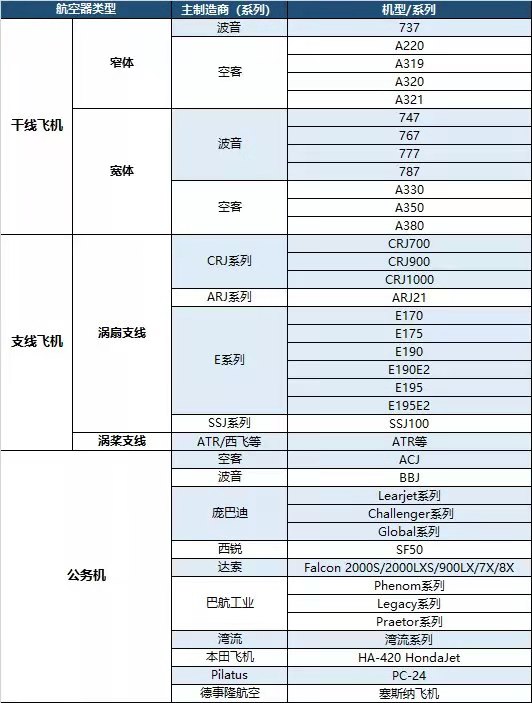

航空座椅市场可分为原始设备制造(OEM)制造、售后改装市场、备件市场等领域。产业网从各型民机制造交付数量切入,参考典型主要航空器(包括干线、支线飞机、公务机各大主制造商的主流机型)代表年度的全球交付情况,结合各机型的平均座椅数量和平均座椅单价,对全球航空座椅原始设备细分市场规模进行了估算。

全球座椅市场估算参考机型 ©航空产业网

对未来的市场成长性,报告参考波音、空客和商飞等全球主流民机主制造商的未来20年全球航空市场的预测,对航空内饰与航空座椅的年度成长性和未来市场发展进行了展望。

综合来看,未来亚太地区将是新机交付的最大市场,新机交付量约为1.7万架,占全球超过40%;其中,又以中国市场的需求量最大,新机交付量约占全球的21.5%,需求超过8700架。据估算,商用飞机内饰市场总值为160亿美元。从细分领域看,座椅和机上娱乐(IFE)系统产值最高;其中,座椅占全部内饰市场份额的接近30%,是航空内饰的主要组成部分。

近年来,我国民机制造蓬勃发展,ARJ21成规模交付后运营效率稳步提升,国产大飞机C919即将服役。波音空客也均在中国建立了完成中心和交付中心,包括座椅在内的内饰产品的国产化与产业化将是我国航空制造企业的重要机遇之一。

中国商飞市场预测 ©COMAC

疫情的影响下还出现了一些新趋势,例如窄体飞机和支线运输相对恢复较快、超远程单通道客机市场前景看好等。在超远航程的新一代窄体客机(例如A321XLR)上,主要航空制造商与航空公司正结合最新技术,致力于适用于长时间航空旅行的内饰升级。

针对这些趋势,报告对航空座椅的发展趋势进行了解读,对民用航空运输早期以来的航空客舱布局的进化和现代航空座椅的发展历史进行了梳理。现代航空座椅设计经过数十年的演变,在座椅的安全性、座椅的舒适性、座椅材料阻燃性 、座椅轻量化等方面多方面有了长足的进步。

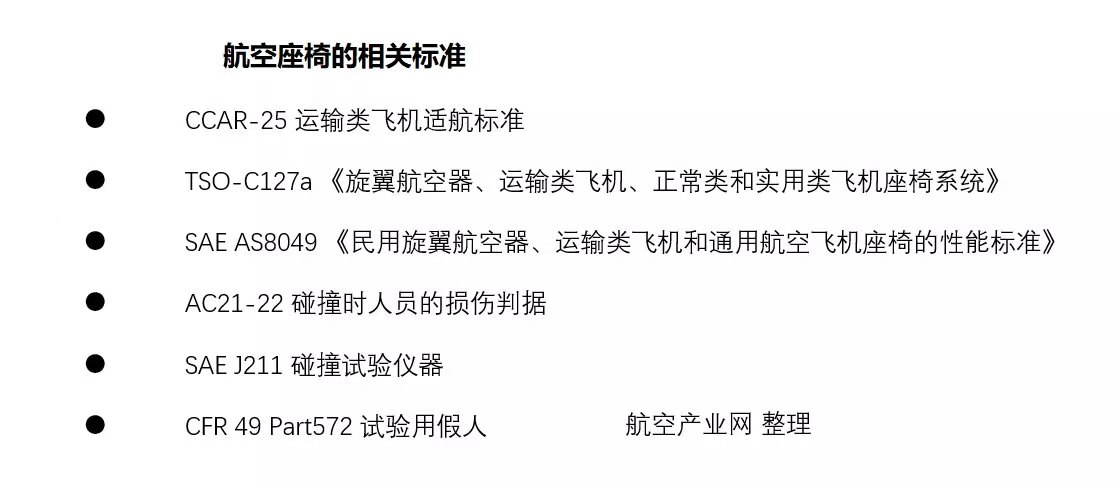

在安全性方面,航空制造商对飞机事故数据的分析、撞击系列试验等形成了大量可参考技术数据。在该技术数据的基础上,形成了运输类飞机座椅的适航要求,例如,TSO-C127a 《旋翼航空器、运输类飞机、正常类和实用类飞机座椅系统》,SAE AS8049 《民用旋翼航空器、运输类飞机和通用航空飞机座椅的性能标准》,AC21-22 碰撞时人员的损伤判据等标准与规范。

座椅安全的标准中最著名的是航空座椅动载的标准。根据美国联邦航空管理局(FAA)的规定,航空座椅应该能够承受16倍重力的载荷,以提高乘客和空乘人员在发生事故时的生还几率。新座椅要经过一系列测试以确定其强度满足相关安全标准。

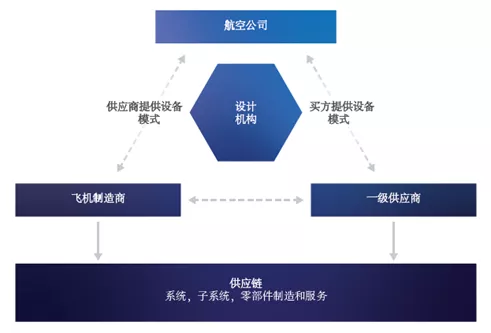

航空内饰市场一般主要依据两种主要商业模式,即飞机内饰产品通常通过两种方式供应:买方提供设备(BFE)和供应商提供设备(SFE)。买方提供设备(BFE)是指航空公司直接从供应商处选择内饰产品(通常由飞机制造商预先批准),供应商提供设备(SFE)则是由飞机制造商为航空公司提供客舱解决方案,作为生产线的一个环节,也称“线装产品”。

2017年以来的国际市场上的几次重要并购,Zodiac、B/E Aerospace分别被赛峰、柯林斯宇航所收购,国际航空座椅市场呈现进一步集中化和头部化的人趋势。

航空座椅市场的国内外主要参与者如下:

国内外主要参与者及座椅产品一览 ©航空产业网

最后,报告针对中国航空座椅产业链,进行了案例分析。国产座椅的技术路径包括自身研发和海外并购两大类,报告中涵盖了航宇嘉泰、民航二所、天成自控等国内座椅供应商与正在进入此市场的企业。完整报告对产业网会员开放。

查看完整报告:

《航空座椅市场专题研究报告》

2019年11年08日

2025年05年13日

2022年05年18日

2024年02年21日

2019年12年02日

2022年07年22日

2019年06年25日

2021年10年18日

2019年06年25日

2021年08年18日

评论 (0)