AERO100连载 | PCC集团

2019年11年08日

航空产业网 2022-03-23

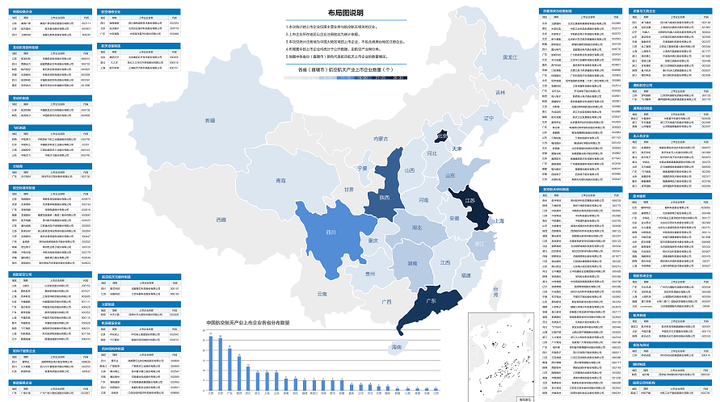

2022年3月23日,航空产业网团队完成了《中国航空航天产业上市企业分布图》的编制工作。

内容概要

《分布图》以航空产业网自主知识产权的航空产业数据库为基础,并根据团队专家航空产业知识与经验,结合全国4000多家上市公司的相关数据和公开信息,运用航空航天产业链的内在逻辑与产业链条,共整理和收录了为航空航天产业链提供产品和服务的近200家上市公司。这一数据,超过传统的航空航天产业分类中所囊括的上市公司数量,为航空产业网独创研究的结果。

《分布图》中的上市公司,不仅包括民航企业、航空航天主制造商、航空维修服务商等广为人知的企业,也包括航空航天材料、元器件与标准件、机载设备与系统、航电与空天信息等近30个细分产业领域的相关企业。辐射覆盖广、产业纵深大,内在逻辑强,是《分布图》的领先优势。

根据《分布图》,从地理分布看,江苏省、北京市、广东省、陕西省与四川省位列前五名,均有十家及以上的航空航天产业链上市公司。江苏、广东在航空航天上市企业数方面排名第一和第三,与其发达的装备制造业基础和众多上市公司密不可分。

从空间分布的密度上看,北京市是航空航天产业上市公司最密集的省级行政区,拥有航空航天产业链上市企业26家。北京市不但有全国独一无二的总部资源优势和资本聚集优势,同时在科技人才、企业家人才方面优势突出,研发实力强大,并具有较好的科技创新与投资机制,有利于相关上市企业搭建核心能力、对接资本市场、服务军民两线。作为一个案例,北京市仅机载设备与系统领域上市企业就有7家。

从占省内所有上市公司比重来看,陕西省独占鳌头。在陕西省所有的上市公司中,航空航天产业链企业占比接近30%。省内大飞机制造、航空航天动力等主机厂所和总体单位较为密集,以钛合金等为代表的航空航天材料制造业特色鲜明。此外,作为航空航天总师摇篮的西北工业大学,近年来直接孵化的和由西工大校友创设的上市航空航天企业也备受注目。陕西省业已推出2025年“上市公司倍增”的计划。相信会有更多的陕西航空航天企业加入上市公司行列。

《分布图》还揭示了上市公司的产业链细分情况。其中,航空航天材料类企业(含锻件等)企业数量最多。材料类产品通用性强、客户面宽,有巨大的成长空间。可以预见,在我国发动机日趋成熟、空天一体不断发展的产业浪潮中,材料类领域必将产生一批新的上市公司。同时我们也看到,有越来越多的行业外领军企业也在积极参与产业链发展,航空航天材料领域必将迎来更多的竞争与合作。

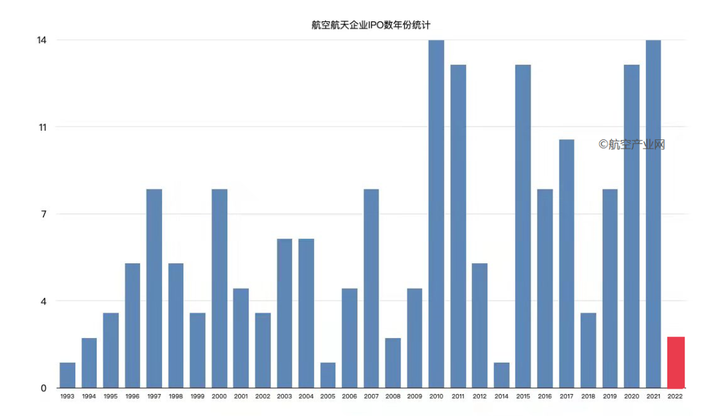

从时间轴分析,在国家相关政策和产业偏好等多重影响下,2021年为中国航空航天企业上市数量的历史最高峰(航空产业网统计)。

航空航天产业始终受到国家政策支持与鼓励,产业“确定性”高,“硬”科技含量足,覆盖国民经济广泛。在国家力促产业升级转型、不断提升解决“卡脖子”问题能力、不断提高国产化率的当前关键时期,航空航天相关产业已成为资本投资的热门赛道。

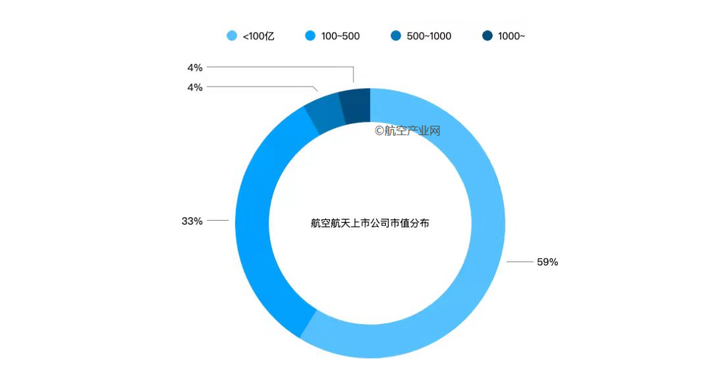

从《分布图》中的市值(以2022年3月18日为基准)分布形态来看,航空航天产业的市值分布与A股全部上市公司相似,龙头企业拥有较大市值份额。其中,千亿市值以上的航空航天产业上市公司有7家,市值在五百亿以上的有14家。这些龙头企业,业界大多耳熟能详。

市值在百亿以下企业占比近60%。航空产业网认为,此类上市公司整体上拥有巨大的成长空间。而能否将航空航天产业培养与锻炼出来的核心能力服务于更为广阔的市场,是其成长关键。更重要的是,随着产业的不断蓬勃发展,中国的航空航天产业上市公司整体规模将继续扩大,以中国航空航天产业为依托衍生出的高端制造业,也必将涌现出更多优质投资标的与“独角兽”们。

欢迎联系航空产业网,一同探讨中国航空航天产业上市公司的分布与发展。

航空产业网团队深耕航空产业链,同时拥有汽车产业、船舶与海洋工程、金融投资等多行业复合背景与DNA。航空产业网愿以扎实的数据和专业功底,助力企业获得商业成功,助力金融机构发现优质标的,助力各级政府加深产业认知。欢迎联系我们!

如何获取

航空产业网高级会员可在官网下载 (左下“阅读原文”注册)并获得完整的数据权限,或联系微信客服预约产品演示。

查看完整报告:

中国航空航天产业上市企业分布图(2022版).pdf

2019年11年08日

2022年05年18日

2025年05年13日

2024年02年21日

2019年12年02日

2022年07年22日

2019年06年25日

2019年06年25日

2021年10年18日

2021年08年18日

评论 (0)