AERO100连载 | PCC集团

2019年11年08日

腾讯研究院 2022-04-25

城市空中交通被视为未来科技与现代产业融合发展的重点领域之一。2022年1月发布的《关于深圳建设中国特色社会主义先行示范区放宽市场准入若干特别措施的意见》(发改体改〔2022〕135号),重点鼓励支持深圳统一构建海陆空全空间无人系统准入标准和开放应用平台,进一步深化拓展深圳地区无人驾驶航空器飞行管理试点,优化粤港澳大湾区跨境低空空域管理。《意见》对促进无人机、无人驾驶航空器的发展具有引领作用,为未来粤港澳大湾区建立城市空中交通体系提供了广阔的想象空间。本文分析城市空中交通的发展前景和难点及粤港澳大湾区的发展机遇,提出发展建议。

(一) 概述

城市空中交通(UAM,Urban Air Mobility)通常指城市内适用于载人飞行器和无人驾驶航空器系统的安全高效交通运作方式。作为现有地面交通的补充选项,城市空中交通的目标是通过立体交通来解决地面交通衍生的交通拥堵、空气污染等问题。短期来看,城市空中交通仿照地面公交系统更为可行,即飞行器均需要在城市空中交通平台登记注册并统一监控,遵循指挥调度平台设定的准确点对点航线进行飞行,各站点(如停机坪及其综合配套设施)构成城市空中交通的网络节点或者枢纽。未来的城市空中交通可能是一种空中自动公交系统与空中出租车(Air Taxi)并存、融合的形态。

图1 城市空中交通架构设想

来源:亿航智能

从当前正在研发和演示验证的无人驾驶航空器来看, eVTOL是主要发展方向。无人驾驶航空器包括“电动垂直起降飞行器(eVTOL,electric vertical take-off and landing)”、在地面和空中切换的“飞行汽车”等产品形态。据美国垂直飞行协会(Vertical Flight Society)统计,全球近350家企业的eVTOL航空器设计数量已经达到600种。与当前在低空空域使用较为普遍的消费级多旋翼航拍用途的无人机、直升机相比,eVTOL的差异在于:消费级和工业级无人机通常不涉及载人飞行,而eVTOL可以运载乘客和货物;与直升机相比,eVTOL能够通过垂直起降、缩小体积来实现“点对点”运输,减少对停机坪、跑道等固定设施的建设需求。

图2 不同形态的eVTOL

来源:aamrealityindex

(二) 发展前景

城市空中交通专注于城市内或城际中短途运输(3-100千米),在高度100米以下的超低空或100-1000米低空空域飞行,驾乘人员在5人以下,城市内飞行基本采用锂电池或氢燃料电池供电的推进,城际飞行则可能选取混合电推进,被认为更安全、便捷、智能、环保。行业目前对城市空中交通的发展前景形成以下共识:

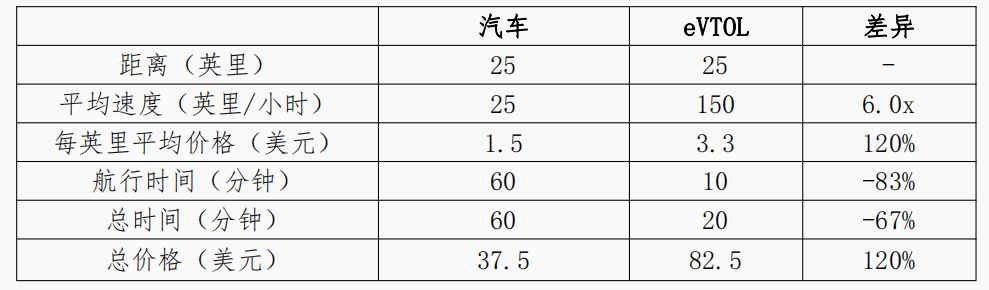

城市空中交通是解决交通拥堵的有效途径。作为颠覆性的交通出行方式,eVTOL及节点枢纽构成的城市空中交通相较于地面交通系统有以下三大优势:第一,eVTOL在航线选择上的自由度是三维空间,远远超过道路的二维空间,因此不容易造成拥堵。第二,空中航线的空间大于地面道路,单个eVTOL航线更加丰富。机器和机器之间交互的不确定性会更少、事故更少。第三,汽车行驶存在地面摩擦力,eVTOL可以借助部分空气浮力进行飞行,整体能量效率有望高于以汽车为主的地面交通系统。

表1 eVTOL与汽车的对比

来源:摩根大通

城市空中交通发展有利于培育创新型高端制造业和新兴业态。eVTOL是一个航空、通信、计算机、材料科学等跨领域融合的新兴产业。尽管eVTOL距离商业化仍有长达10年以上的时间,但其综合市场前景吸引波音、空中客车、吉利、丰田等传统厂商以及Joby、Lilium等创新企业入局,并成为近两年全球热门投资领域。短期来看,eVTOL适用空中游览、空中物流、空中消防、应急救援、医疗运输等场景;长期来看,潜在应用包括城市客运(UAM,Urban Air Mobility)、区域客运(RAM,Regional Air Mobility)。据摩根士丹利最新的预测,在监管有利的情境下以eVTOL为核心的UAM、RAM等综合市场规模2040年将突破1万亿美元。

城市空中交通应用助推“双碳”战略下绿色交通发展。绿色交通工具是“双碳”战略引领下绿色交通体系发展的方向之一。当前我国通航飞机市场中固定翼电动飞机的比例小于1%,电动化、绿色化的通用航空器仍有很大的增长空间。从能源角度来看,中型直升机通常每小时消耗50加仑燃油,相当于200美元/小时的燃料成本;eVTOL的电费为每英里0.082美分,考虑到速度差异,总燃料成本是4美元/小时。随着电动车的大规模普及,电池化学、固态电池技术、软件的进步正推动电池技术发展、成本降低,更大程度上弥补电池对燃油的固有劣势。

(三) 全球情况

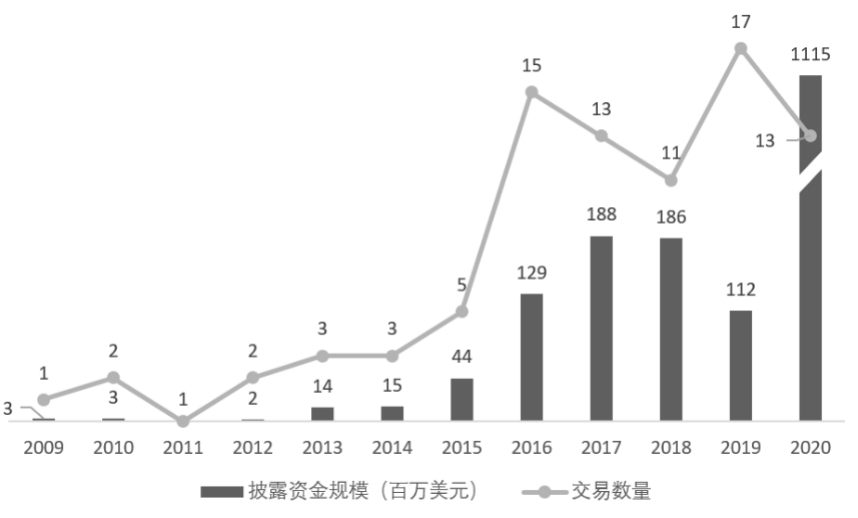

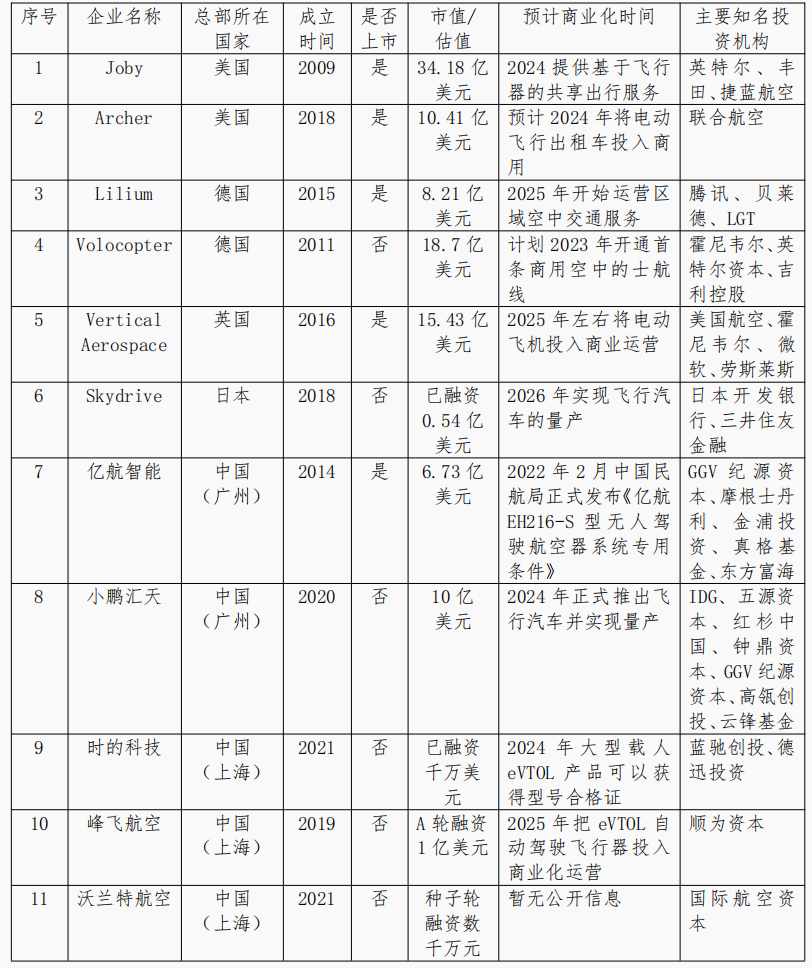

传统厂商、初创企业和风险资本积极布局eVTOL行业。入局企业方面,一类是传统飞机和汽车行业巨头,比如波音、空中客车、巴西航空、贝尔、罗罗、戴姆勒、丰田、吉利、现代等;另一类是初创企业,包括美国的Joby、Archer、Wisk、Beta、ZEROAVIA,德国的VOLOCOPTER、Lilium,中国的亿航、小鹏汇天、峰飞、沃兰特、时的科技,以色列的URBAN AERONAUTICS,英国的VERTICAL AEROSPACE,以及日本的SKYDRIVE。风险投资方面,2020年风险投资金额较以往有较大增长,13笔投资筹集了超过11亿美元。同时头部效应十分明显,Joby和Lilium占据总交易量的85%。

图3 eVTOL行业风险投资情况

来源:Lufthansa Innovation Hub Analysis, TNMT.com, Pitchbook

表2 部分eVTOL制造企业概况

来源:根据网络资料整理

城市空中交通在核心技术、安全合规、产业链供应链尚未完全成熟之前仍是一个“渐进式”的美好愿景。从业界的讨论来看,目前仍存在以下几个主要难点:

(一) 技术突破与创新

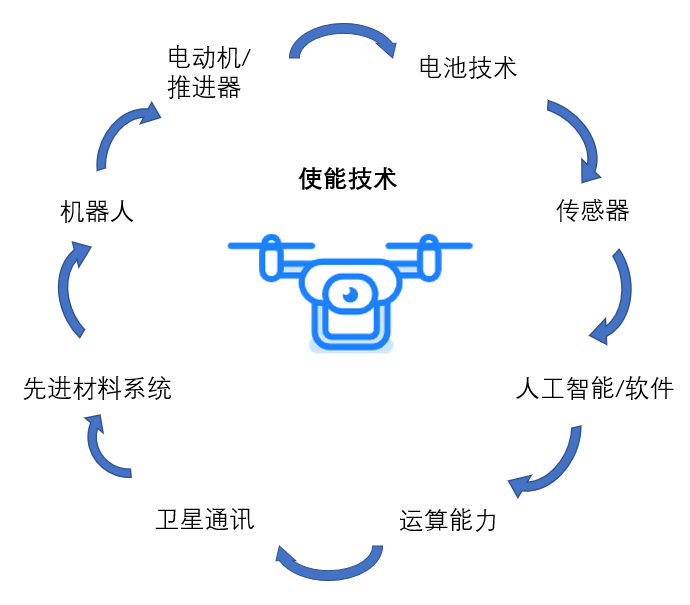

城市空中交通和eVTOL的共同发展需要基于航空、通信、计算机、材料科学等跨领域的技术突破和融合创新。从电动化方面来看,城市空中交通的愿景实现需要既安全又能满足轻量化要求的电池系统支持。尽管锂电池已大规模在汽车行业应用,但航空级别的电池在散热、防震等方面要比汽车级别电池要求更高。当前主流电动车的续航能力已经达到500公里以上,但同样的电池只能支撑载1-2人的eVTOL飞行20分钟左右。从智能化方面来看,eVTOL要求先进的检测和防撞系统、推进和感知系统。与智能网联汽车相似,eVTOL需要适应航空标准的雷达、光学和地理定位传感器以及人工智能、多传感器融合等新兴技术实现城市空中交通。

图4 城市空中交通发展所需的技术突破

来源:摩根士丹利

(二) 规模生产及商用

城市空中交通的前景取决于eVTOL能否大规模生产和成功提供服务。一方面,eVTOL的电池系统、飞行控制系统、动力系统等精密部件无法完全复用当前电动车产业链的零部件,其量产要求单个企业具有较高的技术研发能力、供应链整合和控制能力。另一方面,eVTOL作为城市空中交通工具,需要提前考虑城市空中交通的基础设施、运营模式、经济成本及用户体验等商业化问题,而这依靠监管机构、eVTOL运营商、通信系统服务提供商和数据服务提供商的共同协作。

(三) 政策和法律监管

城市空中交通发展必须以政策和法律监管体系完善来牵引,包括以下几个主要方面:第一,适航审定。eVTOL与传统的固定翼飞行器、直升机一样,在空中正式开展载人载客商业化运营之前,整机产品和机上特定的材料、零部件、设备都要经过严苛的适航认证。在我国,eVTOL必须经过民航局适航审定取得“三大适航审定合格证”才能够进入中国民用航空产品市场,目前尚未有先例且预期历时较长。第二,法律监管。eVTOL必须置于法律规范的监管之下,但与之相关的产品、人员、运行、责任、权利、登记、环境、安保、保险等方面的法律规范及民航规章还是欠缺。比如,欧美国家监管机构的共识是载人航空器必须配备飞行员;eVTOL为尽快实现商业化可以选择有人驾驶,但最终目标如果是无人驾驶就意味着对当前监管框架进行调整才能保证合规。第三,低空飞行政策。以eVTOL为载体的城市空中交通能否实现还取决于政策对空域飞行的管控程度。总体而言,城市空中交通对应的航空业属于强监管行业,其发展和商业化进程取决于民航监管机构的态度和监管举措。

(四) 社会民众接受度

用户的信心和接受度是城市空中交通成功的关键。我国尚未开展关于城市空中交通社会接受度的调查,因此国外的调查研究结果值得借鉴。据2021年欧盟航空安全局(EASA)发布的《欧洲城市空中交通社会接受度研究》结果,83%的受访者对城市空中交通持积极的初始态度,其中71%的人准备试用城市空中交通服务,但也对安全性、安保性、噪音和对野生生物的影响等潜在问题感到担忧。此外,服务于社区利益的应用场景,比如医疗、紧急运输或偏远地区运输场景,相比用于满足个人或私人需求的应用场景得到更大力度的支持。

我国民航局正在积极开展低空空域政策的试点来促进通用航空产业发展。2020年10月我国民用无人驾驶航空试点示范工作启动,首批13个民用无人驾驶航空试验基地主要分布在华北、华东地区,覆盖城市场景、海岛场景、支线物流和综合应用拓展等试验运行场景。粤港澳大湾区面临较好的布局发展机遇和优势:

(一) 政策机遇

国家大力推动通用航空业发展,从顶层设计层面为低空飞行提供政策助力。从国家布局来看,《国家综合立体交通网规划纲要》将“构建城市群内部快速空中交通网络”纳入国家发展战略。2022年3月,交通运输部、科技部联合印发的《交通领域科技创新中长期发展规划纲要(2021-2035年)》提出“部署飞行汽车研发,突破飞行器与汽车融合、飞行与地面行驶自由切换等技术”,首次在国家规划层面将包括eVTOL的飞行汽车技术研发列为重点交通运输装备科技。

从区域发展来看,《粤港澳大湾区发展规划纲要》提出,深化低空空域管理改革,加快通用航空发展,稳步发展跨境直升机服务,建设深圳、珠海通用航空产业综合示范区,表明加快通用航空发展不仅有经济价值和社会效益,更具有国家区域发展战略层面的重大意义。《广东省综合交通运输体系“十四五”发展规划》提出,支持广州、深圳等地探索开展“空中的士”等城市通勤新模式,为大湾区加快发展城市空中交通产业提供了明确指引。2022年1月发布的《关于深圳建设中国特色社会主义先行示范区放宽市场准入若干特别措施的意见》进一步支持优化粤港澳大湾区跨境低空空域管理。

表3 关于城市空中交通的相关政策文件

来源:政府部门官网

(二) 现实需求

粤港澳大湾区的城市空中交通面临来自市场需求侧的驱动力。随着大湾区建设持续深入推进,人口聚集效应显著和经济联系日益加强,低空市场需求日趋加大。一方面,直升机运输在大湾区已经形成空中救援、跨境飞行、城际飞行、空中通勤、空中摆渡等通航新业态模式。另一方面,以深港跨境运输为代表的低空通行受到疫情影响已成为典型需求,发展城市空中交通有利于进一步强化香港、澳门与内地城市的经济纽带。据深圳东部通用航空首席战略官介绍,华为、腾讯、富士康、中广核等大湾区的头部企业对低空通行的业务需求量较大。以华为为例,华为有70%的跨国业务,其中约20%-25%是重要客户,每日约有几百个客户需要从香港机场飞往深圳总部洽谈业务,目前的陆路通关通常耗时3小时,而直升机跨境运输只需要十几分钟。广州飞深圳的直升机单程费用大概在2-3万元间,直升机飞行成本较高。促进eVTOL技术进步及成本降低有利于进一步刺激绿色低空飞行需求,形成粤港澳大湾区“1小时交通圈”。

(三) 产业链基础

粤港澳大湾区完善的产业链为城市空中交通的产业链形成带来了得天独厚的优势。粤港澳大湾区是全球无人机产业的高地。eVTOL产业链涉及电池、动力系统、飞控系统、通讯系统、导航与定位系统等主要环节,大湾区的企业已有所布局。比如,电池方面有比亚迪、亿纬锂能、欣旺达、比克电池,通讯系统方面有华为、中兴,eVTOL制造商方面有亿航、小鹏汇天等企业。亿航在公开发布的白皮书中指出,其载人级自动驾驶飞行器的迅速推出得益于广东珠三角的超级供应链体系。

图5 我国eVTOL制造产业链图谱

来源:航空产业网

城市空中交通和低空经济的相关产业处于培育期,具有极大的市场增长潜力和潜在经济效益,建议粤港澳大湾区从以下方面进行布局和发展:

(一) 保持对行业的长期跟踪和及时布局

建议政府部门和行业协会、行业联盟等产业组织,长期跟踪城市空中交通及eVTOL产业的国内外进展。在产业布局窗口强化顶层设计和政策支持,引进和培育一批包括eVTOL制造商在内的通航制造和运营企业,抢占低空出行行业和产业领域的话语权和标准制定权,推进通航全产业链发展。同时积极总结无人机的发展规律和政策演进,前瞻研制数字技术赋能的空中交通基础设施形态,助力粤港澳大湾区打造城市空中交通示范标杆区。

(二) 聚合产学研力量重点突破关键技术

城市空中交通的相关技术已成为交通科技的重要方向之一,其突破需要产业界和科研界共同形成合力。鼓励粤港澳大湾区的企业和高校在航空、通信、计算机、材料科学等领域进行自由探索类基础研究,重点突破适应航空标准的电池技术、雷达、光学和地理定位传感器以及人工智能、多传感器融合等技术难点,构建“硬件+软件+起降设施+运营服务”相结合的城市空中智能交通应用技术和生态体系。

(三) 发挥政策和场景优势形成示范效应

积极争取民用无人驾驶航空试点示范,推动协调在大湾区开展融合空域管理试点工作,促进低空空域资源盘活、释放通航产业发展潜力。探索在具有高频需求的智慧城市应用场景(如应急物资运输、医疗救援)进行eVTOL飞行测试和商业试运行,提供先行先试经验,同时探索无人驾驶航空器在指定融合空域飞行的模式和路径,发挥城市空中交通在跨境飞行场景的优势。

(四) 面向社会开展认知度和接受度调查

参考欧盟航空安全局开展《欧洲城市空中交通社会接受度研究》的经验,建议由政府部门联合行业、高校、智库机构开展粤港澳大湾区城市空中交通社会接受度调查研究,了解当前民众对开展城市空中交通的态度、担忧及需求较高的应用场景,为企业根据具体应用场景进行机型研发、国家层面开展应用试点甚至制定长期发展和监管框架提供洞察。

2019年11年08日

2022年05年18日

2024年02年21日

2025年05年13日

2019年12年02日

2022年07年22日

2019年06年25日

2019年06年25日

2021年10年18日

2021年08年18日

评论 (0)