中国航空发动机集团简介、直属单位与主营业务

2022年04年24日

indracompany 2025-05-06

Indra集团执行主席安赫尔·埃斯克里巴诺强调:“我们正在持续实现并拓展我们的目标,如今我们已到达一个充满雄心壮志、对未来充满规划的时刻。作为一家技术集团,我们强大的实力将使我们在航空航天、国防和民用等战略领域,站在数字化新时代的前沿。我们希望成为一家在产品和系统制造和调试方面拥有自主权的高效公司。这种模式,加上我们自身以及与其他公司合作的增长,将使我们成为西班牙技术规划和发展中不可或缺的关键合作伙伴,并有能力在全球舞台上展开大规模竞争。”

Indra 集团首席执行官 José Vicente de los Mozos 对“引领未来”战略规划的制定以及集团作为一家企业在这一路线图下正在实现的目标表示满意。“我们正在巩固盈利和持续增长,这些成果不仅反映了公司的强劲业绩,也为我们实现 2026 年目标奠定了坚实的基础。事实上,我们预计将提前实现 100 亿欧元营业额的目标,就像我们最初预计在 2030 年实现的那样。随着关键领域的扩张、IndraMind 等近期提案的推出以及顶尖技术人才的吸纳,我们能够充分利用我们国家在最重要的发展领域的全部潜力。”

本季度最重要的数字

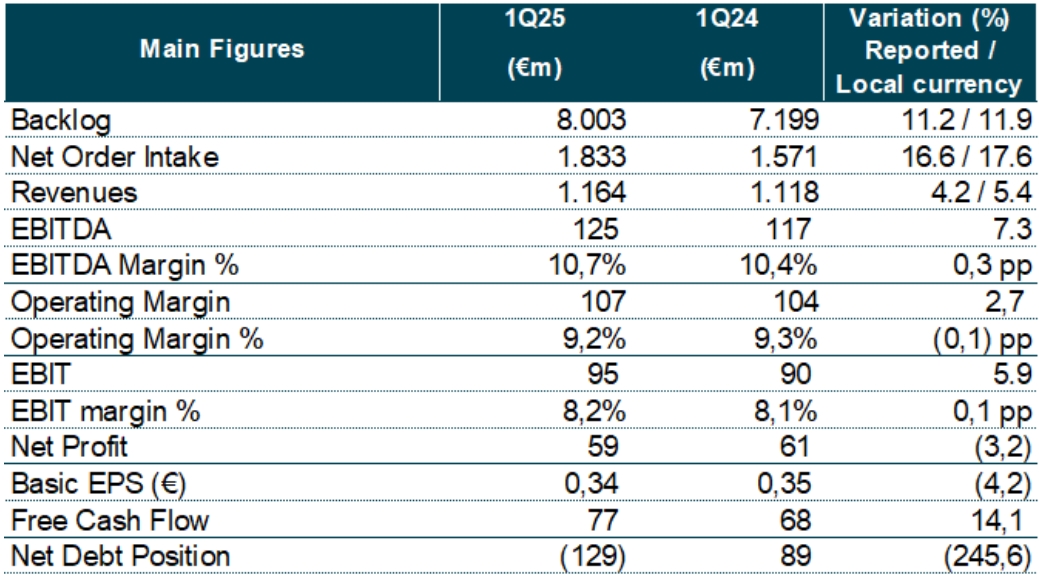

2025年第一季度,英德拉集团收入增长4%,所有部门均实现增长(国防业务增长18%,ATM业务增长2%,Minsait业务增长1%),但移动业务除外,该部门保持稳定。与2024年第一季度相比,本季度收入增长的比较因素是选举业务的一次性贡献较低(900万欧元对3600万欧元)。若不计选举业务,总收入将增长7%,而Minsait收入将增长5%,两者均以报告数据计算。

汇率导致收入减少 1300 万欧元(-1.2 个百分点),主要原因是巴西、墨西哥和哥伦比亚的货币贬值。

这三个月的有机收入(不包括收购的无机贡献和汇率的影响)增长了 3%,其中国防(15%)、Minsait(1%)和 ATM(0.2%)均有所增长。

从地域分布来看,业务主要集中在西班牙(占销售额的51%)和美洲(占销售额的20%)。具体而言,欧洲(增长12%,占销售额的21%)、美洲(增长4%,占销售额的20%)和西班牙(增长7%,占销售额的51%)的收入均有所增长,而中东和非洲(AMEA)地区的收入则有所下降(下降23%,占销售额的8%)。

在此期间,普通收入增加了4%。

其他收入为 3500 万欧元,而 2024 年第一季度为 1900 万欧元,这主要是由于补贴水平和固定资产工作量增加。

积压案件持续增加

2025年第一季度,积压订单总额达80.03亿欧元,较上年同期增长11%,这主要得益于Minsait和ATM业务的推动。过去12个月的积压订单与销售额之比为1.64倍,而2024年同期为1.58倍。

净订单量增长17%,所有部门均实现大幅增长,尤其体现在移动业务部门,得益于爱尔兰和哥伦比亚的订单;空中交通业务部门,尤其得益于英国(空中导航雷达)和西班牙的订单;国防业务部门,得益于德国雷达订单和美国F110护卫舰订单。采购订单出货比为1.57倍,而2024年第一季度为1.41倍。

其他主要变量

2025年第一季度,EBITDA利润率为10.7%,而去年同期为10.4%,绝对值增长了7%。这一增长主要得益于运营盈利能力最强的国防业务部门收入的大幅增长,以及移动出行和矿业投资部门回报率的提升。

营业利润率为 9.2%,而 2024 年第一季度为 9.3%,绝对值增长 3%。其他营业收入和支出(营业利润率与息税前利润之差)为 -1200 万欧元,而去年同期为 -1400 万欧元。具体构成如下:员工重组成本为 -400 万欧元,而去年同期为 -700 万欧元;PPA(采购价格分摊)对无形资产摊销的影响为 -500 万欧元,而去年同期为 -400 万欧元;中期激励的股票薪酬拨备为 -300 万欧元,与去年持平。

息税前利润 (EBIT) 为 9500 万欧元,而 2024 年同期为 9000 万欧元,增长 6%。若不计选举业务,息税前利润将增长 21%。本季度息税前利润率总计 8.2%,而 2024 年同期为 8.1%。

净收入为 5900 万欧元,而 2024 年第一季度为 6100 万欧元,下降了 3%,主要原因是财务费用和税金增加。

2025 年第一季度的自由现金流总计 7700 万欧元,而去年同期为 6800 万欧元,这得益于营运资本变化的改善以及资本支出的增加。

最后,就净债务而言,截至 2025 年 3 月,该集团的净现金状况为 1.29 亿欧元,而 2024 年 12 月为 8600 万欧元,而 2024 年 3 月的净债务为 8900 万欧元。本季度净债务/LTM EBITDA 比率(不包括 IFRS 16 的影响)为 -0.2 倍,而 2024 年 12 月为 -0.2 倍,2024 年 3 月为 0.2 倍。

2025年目标*

关键亮点

收购为2025财年第一季度的销售额贡献了2900万欧元,而2024财年第一季度的销售额为300万欧元。收购Totalnet和MQA为Minsait带来了无机收入;收购GTA、Deimos和CLUE为Defence带来了收入;收购Micronav和Global ATS为ATM带来了收入;收购Deimos为Mobility带来了收入。

按部门和地理区域划分的收入

2022年04年24日

2022年04年20日

2019年12年07日

2019年12年13日

2023年03年18日

2019年12年11日

2019年10年05日

2019年12年12日

2022年04年12日

2022年05年03日

评论 (0)