中国航空发动机集团简介、直属单位与主营业务

2022年04年24日

航空产业网 2024-02-06

2010年前后,随着低空经济和城市空中交通(UAM)概念的兴起,电动垂直起降(eVTOL)的概念逐渐深入人心,特别是在2016年Uber提出“Uber Elevate”项目后,行业关注度显著提升。在绿色航空、“碳中和”趋势的推动下,涌入该市场的企业数量逐渐增加,竞争也在逐步加剧。

由于行业的性质,航空产业网认为,未来行业规模发展的场景,将会是头部制造商以数个重点型号占据绝大部分的市场份额,而在全球数百个eVTOL项目中,哪些是值得持续跟踪和关注的将来有潜力的种子选手?

“打仗是拼粮草”,在eVTOL研发制造行业中,这一古训同样适用。本分析将重点以融资规模、产品阶段来筛选,回答如下问题:

哪些企业值得重点关注?

重点企业都在哪些国家与城市?

头部企业的融资规模与eVTOL构型如何?

获取更多信息可以订阅航空产业网“经度”系统提供的数据信息服务,赋能用户在新的产业机遇中获得比较优势。

01. 全球eVTOL主要企业已达近50家

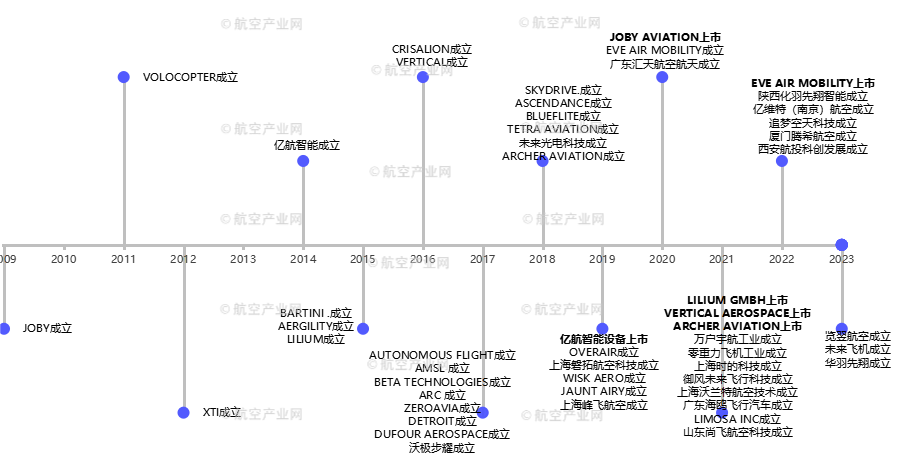

近几年,该行业新成立的企业数量及上市企业数量显著增加。如下图所示,2009年至2016年,仅有5家eVTOL企业,自2017年后,陆续有四十余家企业相继加入eVTOL产业,自2019年中国的亿航于美国上市后,2019年至2023年5家eVTOL国际企业成功在美上市。据统计,目前全球已有百余家eVTOL企业加入这一新兴市场。

eVTOL企业成立及上市时间一览©航空产业网

经航空产业网统计,全球已研发或者正在研发适航阶段产品、取得实质性进展企业总共约50家,通过头部企业的分析,可全方位评估eVTOL市场的发展格局和背后的逻辑。

实时获取企业相关动态信息详见航空产业网“经度”系统与相关数据信息服务模块:经度 | 航空产业市场与供应链信息系统 。

02. eVTOL企业在中国长三角及美国硅谷聚集度最高

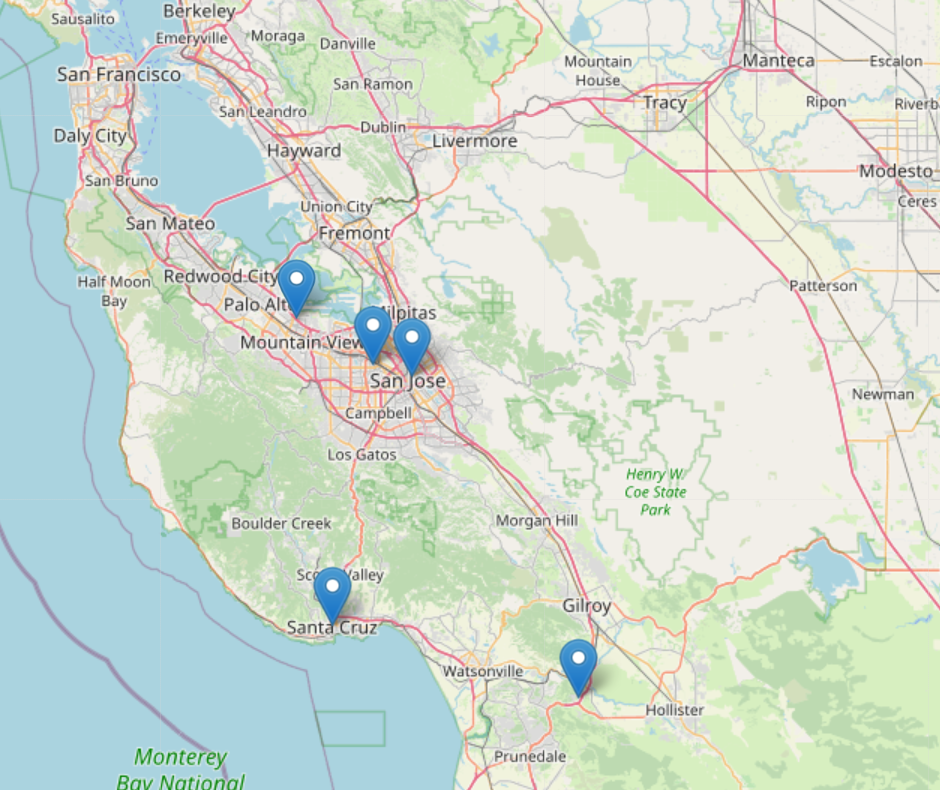

eVTOL企业的地理分布呈现了较强的聚集度。下图可见,eVTOL企业大部分集中于中国、美国、欧洲等地沿海城市,呈现出中国企业数量多,欧美企业融资额度大的特点。

eVTOL企业地理分布©航空产业网

美国的eVTOL企业于硅谷聚集度最高,中国企业主要集中于长三角与粤港澳大湾区一带。

据分析,投资机构、航空公司、银行以及地方政府是eVTOL企业融资的主要来源,发达国家资本雄厚的财力以及发达的技术水平;沿海地区对于外来资金引入的区位优势,航空航天工程及相关领域产业链聚集的规模效应;硅谷及中国长三角、大湾区的科创文化所提供的人才资源;以及中国深圳及长三角一带的地方政府对低空经济的政策以及产业支持,是eVTOL企业呈现该分布特征的驱动力。

硅谷一带eVTOL企业聚集情况 ©航空产业网

中国长三角及大湾区一带eVTOL企业分布 ©航空产业网

具体内容详见航空产业网官网发布的相关数据报告:发布 | 无人机/eVTOL制造企业布局图(2023版)。

03. eVTOL融资规模前十企业占据总融资额80%以上

据统计,该行业的累计融资规模已达到110亿美元以上。尽管融资额度可观,但各家企业的融资情况却不尽相同。该行业大部分资金资源由少数头部企业占据,依赖高额资金,龙头企业已成功上市,走向商业化与产业化的进程。

下图展示了eVTOL企业融资格局,可以看到,融资能力前十的企业总融资额达到了全行业主要企业融资额的81%。而在前十企业的融资规模中,51%的融资额由融资额前三的企业筹集,分别是JOBY AVIATION, ARCHER AVIATION以及 LILIUM GMBH。尽管成立时间不同,但这三家企业皆已在2020-2023年间成功上市。

除了海外制造商,部分中国eVTOL企业也获得了较为可观的融资额。例如:广东汇天航空航天科技有限公司,自2021年10月进行首次融资后,融资规模达到5亿余美金,累计完成了国内市场最高额的融资。亿航智能设备(广州)有限公司,自2014年成立后,历时五年于2019年12月12日在美国上市。迄今为止共获得近2亿美元的总融资。

融资的细节进一步显示,除了亿航和广东汇天,广东海鸥飞行汽车,上海峰飞,上海时的,零重力飞机工业,沃兰特,御风未来,沃极步耀,亿维特等均进入“亿元俱乐部”,其余多数后期加入市场的企业还处于天使轮、种子轮、Pre-A轮等千万级初始融资阶段。详细数据请见于航空产业网企业数据库。

eVTOL企业融资规模对比©航空产业网

eVTOL企业融资规模前十企业融资额对比©航空产业网

具体内容详见航空产业网航空产业链月报:2024年《航空产业链月报》启动订阅 与 发布 | 低空经济与新兴航空器产业链月度动态报告(2023年12月)。

04. 头部企业多致力于于矢量推力构型

相对充足的资金支持提高了企业的研发效率以及产品质量,下图总结了以上企业的部分eVTOL产品。自2017年后, 新机型的产品被相继推出,由下图可见,融资额前三的企业最新推出的产品皆为矢量推力构型。矢量推力构型作为设计较复杂,技术门槛较高的产品,使产品在巡航速度和巡航里程的表现中获得较大的比较优势(参考下表数据)。

| 公司 | 机型 | 构型 | 公布年份 | 载人数 | 航程(km) | 巡航速度(km/h) | 融资额度 (亿美元) |

|---|---|---|---|---|---|---|---|

| VOLOCOPTER | 2X | 多旋翼 | 2010 | 2 | 27 | 102 | 7.8 |

| EVE AIR MOBILITY | Eve | 复合翼 | 2017 | 4 | 未知 | 未知 | 4.13 |

| Joby | S4 | 矢量推力 | 2018 | 5 | 241 | 321 | 20.6 |

| OVERAIR | Butterfly | 矢量推力 | 2018 | 5 | 161 | 322 | 1.7 |

| EHang | EH-216 | 多旋翼 | 2018 | 2 | 35 | 100 | 1.87 |

| Wisk | Cora | 复合翼 | 2018 | 2 | 100 | 180 | 6.43 |

| Lilium | Jet | 矢量推力 | 2019 | 7 | 250 | 280 | 11.36 |

| VOLOCOPTER | Volocity | 多旋翼 | 2019 | 2 | 65 | 90 | 7.8 |

| VERTICAL AEROSPACE | VA-X4 | 矢量推力 | 2020 | 4 | 161 | 241 | 2.6 |

| Beta Tech | Alia | 复合翼 | 2020 | 6 | 463 | 271 | 8.85 |

| Archer | Midnight | 矢量推力 | 2021 | 4 | 100 | 241 | 12.5 |

| EHang | VT-30 | 复合翼 | 2021 | 2 | 300 | 未知 | 1.87 |

| VOLOCOPTER | Volo-Connect | 复合翼 | 2021 | 4 | 97 | 250 | 7.8 |

| 小鹏汇天 | 旅航者X2 | 多旋翼 | 2021 | 2 | 75.8 | 130 | 5.43 |

| 峰飞公司 | V1500M | 复合翼 | 2022 | 4 | 250 | 200 | 1 |

| 峰飞公司 | 盛世龙4号机 | 复合翼 | 2023 | 5 | 250.3 | 200 | 1 |

eVTOL企业主要产品一览©航空产业网

企业的融资能力在某种程度上可以决定企业对研发成本的承担能力,融资能力较高的企业往往可以率先在技术壁垒上进行突破。除eVTOL构型外,融资额度最高的Joby的量产原型机S4已获特殊适航许可证。Lilium也已在积极对接量产机型官网热防护系统供应商。标志着这些高融资企业距离拥有商业上可行的供乘客使用的eVTOL已在更进一步。

Archer的Midnight 展示图 航空产业网摄影

亿航展示图 航空产业网摄影

Volocity展示图 航空产业网摄影

Volocity展示图 航空产业网摄影

关于全球eVTOL型号相关详情请参照航空产业网研发的相关数据服务产品: 上新 | 全球eVTOL数据与信息服务 。

2022年04年24日

2022年04年20日

2023年03年18日

2019年10年05日

2024年05年23日

2024年05年17日

2023年01年06日

2023年05年23日

2023年02年14日

2024年01年24日

评论 (0)