2024 年全年销售额为44 亿美元,创下 ATI 自 2012 年以来的最高水平

- 2024 年第四季度销售额为12 亿美元,比 2023 年第四季度增长 10%;2024 年全年销售额为44 亿美元,比 2023 年全年增长 5%

- 2024 年第四季度归属于 ATI 的净利润为1.37 亿美元,合每股0.94 美元;2024 年全年归属于 ATI 的净利润为3.68 亿美元,合每股2.55 美元

- 航空航天和国防占 2024 年第四季度销售额的 65%,高于 2024 年第三季度销售额的 62% 和 2023 年第四季度销售额的 63%

- 2024 年全年营运现金流为4.07 亿美元,高于2023 年全年的8600 万美元

- 非 GAAP 信息*

- 2024 年第四季度归属于 ATI 的调整后净收入为1.15 亿美元,即每股0.79 美元

- 2024 年第四季度 ATI 调整后 EBITDA 为2.1 亿美元,占销售额的 17.9%

- 2024 年全年自由现金流为2.48 亿美元,较 2023 年全年增长 50%

2025年2月4日—— ATI Inc. (NYSE: ATI ) 公布了 2024 年第四季度业绩,销售额为11.7 亿美元,归属于 ATI 的净收入为1.371 亿美元,即每股0.94美元。

2024 年第四季度调整后每股收益*为0.79 美元,ATI 调整后 EBITDA*为2.098 亿美元,占销售额的 17.9%。2024 年第四季度调整后结果不包括出售某些精密轧制带材业务的5290 万美元税前收益和1410 万美元税前养老金重估损失。2024 年第四季度调整后结果还不包括930 万美元的税前费用,其中包括530 万美元的遣散费相关重组费用,主要与我们国内业务的成本削减行动有关,以及400 万美元的其他费用,主要用于启动和交易相关成本。这些特殊项目的税后影响为2250 万美元的收益,即每股0.15 美元。2024 年第三季度调整后结果不包括430 万美元的税前费用,主要包括250 万美元的启动成本和170 万美元的交易相关成本。 2023 年第四季度调整后业绩不包括8830 万美元的税前费用和1.374 亿美元的递延税项估值准备金。这些特殊项目的税后影响为5270 万美元的收益,即每股0.35 美元。非 GAAP 表格中的对账提供了有关特殊项目的更多详细信息。

总裁兼首席执行官Kimberly A. Fields表示:“第四季度的业绩表明,我们满足了客户日益增长的需求,业务基础强劲。与去年同期相比,我们的销售额和调整后 EBITDA 均实现了两位数增长。第四季度航空航天和国防市场的销售额超过 ATI 总销售额的 65%,使全年航空航天和国防市场销售额占比超过 62%。

“全年销售额达到44 亿美元,是我们自 2012 年以来实现的最高水平,比 2023 年增长 5%。2024 年全年自由现金流*为2.48 亿美元,比上一年增长 50%。全年调整后的 EBITDA 为7.29 亿美元,比 2023 年增长 15%,反映出强劲的需求,我们预计这种需求将持续到 2025 年,”菲尔兹说。

Fields 表示:“我们仍致力于有效部署资本,以抓住增长机会并向股东返还资本。”2024 年,ATI 投资2.39 亿美元资本支出,以扩大我们的产能和能力。该公司通过出售非核心资产获得了超过6500 万美元的现金收益,这些资本将作为其可靠性和消除瓶颈战略的一部分重新部署。除了这些成果之外,ATI 还回购了价值2.6 亿美元的股票,年底时现金余额为7.21 亿美元。Fields 表示:“我们相信 ATI 完全有能力继续保持强劲表现,这将推动 2025 年及以后的增长和价值。”

分部经营业绩

- HPMC 2024 年第四季度的销售额与 2024 年第三季度相比增加了8180 万美元,即 15%,这主要是由于下一代商用喷气发动机和机身产品的航空航天和国防销售额增加。这些增长部分被医疗市场销售额的下降所抵消。2024 年第四季度,航空航天和国防整体销售额占 HPMC 总销售额的 89%,高于 2024 年第三季度的 86%。2024 年第四季度的销售额与 2023 年第四季度相比增长了 9%,航空航天和国防相关总销售额与去年同期相比增长了 13%,这主要是由于下一代商用喷气发动机的需求,但商用机身产品销售额的小幅下降以及医疗市场销售额的下降部分抵消了这一增长。

- HPMC 2024 年第四季度分部 EBITDA 为1.268 亿美元,占销售额的 20.0%。利润率环比下降主要是由于销售组合不利和成本增加,包括激励性薪酬成本和 2024 年第三季度停产导致的成本结转,抵消了产量增加的影响。2024 年第四季度利润率还受到与客户进行商业谈判产生的约630 万美元费用的负面影响。

- 2024 年第四季度和 2024 年第三季度的业绩分别包括因确认先前递延的员工保留积分而 产生的260 万美元和290 万美元的收益。

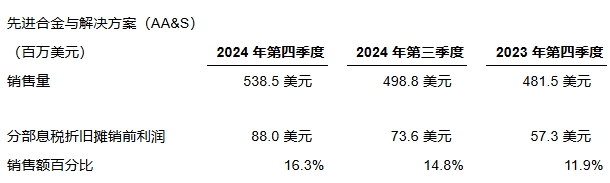

- AA&S 2024 年第四季度销售额与 2024 年第三季度相比增加3970 万美元,即 8%,这主要是由于国防应用和下一代商用喷气发动机产品的销售额增加,但商用机身产品的销售额下降部分抵消了这一增长。特种能源和医疗市场的销售额也有所增加。2024 年第四季度,航空航天和国防整体销售额占 AA&S 总销售额的 38%。2024 年第四季度销售额与 2023 年第四季度相比增长了 12%。航空航天和国防、医疗、特种能源和电子等核心市场的销售额同比增长,但传统能源市场的销售额下降部分抵消了这一增长。

- AA&S 2024 年第四季度部门 EBITDA 为8800 万美元,占销售额的 16.3%。利润率的环比增长部分归因于钛和特殊合金交付量的增加,但被更高的成本(包括激励性薪酬成本和不利的制造差异)部分抵消。2024 年第四季度的利润率还受益于与先进制造生产信贷相关的1040 万美元信贷,但部分被约550 万美元的费用所抵消,这主要是与客户的商业谈判导致的。与先进制造生产信贷相关的信贷是美国财政部在本季度发布的最终法规的结果,该法规明确了在确定信贷时纳入某些直接和间接材料。

- 2024 年第四季度和 2024 年第三季度的业绩分别包括因确认先前递延的员工保留积分而产生的70 万美元和190 万美元的收益。

公司物品和现金

- 重组和其他费用:

- 2024 年第四季度: 930 万美元包括税前费用,其中包括530 万美元的遣散费相关重组费用,主要与我们国内业务的成本削减行动有关,以及400 万美元的其他费用,主要用于启动和交易相关成本。

- 2024 年第三季度:430 万美元,包括税前费用,主要包括250 万美元的启动成本和170 万美元的交易相关成本。

- 2023 年第四季度:1680 万美元,其中包括税前费用1380 万美元,主要与我们欧洲组织转型相关的成本以及300 万美元的启动成本。

- 2024 年第四季度包括出售位于马萨诸塞州新贝德福德和德国雷姆沙伊德的精密轧制带钢业务所得的5290 万美元收益。

- 养老金计划资产和债务的重新计量导致2024 年第四季度的精算损失为1410 万美元,2023 年第四季度的精算损失为2680 万美元。公司的养老金会计政策是将精算收益和损失记录在当期收益中。

- 2024 年第四季度公司费用为1410 万美元,而2024 年第三季度为1340 万美元,去年同期为 1520 万美元。2024 年第四季度公司费用较 2024 年第三季度增加主要是由于激励薪酬成本增加。

- 2024 年第四季度,已关闭的运营和其他收入/支出收入为910 万美元,而2024 年第三季度收入为230 万美元,去年同期支出为650 万美元。2024 年第四季度和第三季度分别从出售石油和天然气权中获得790 万美元和370 万美元的收益。

- 2024 年第四季度业绩包括3290 万美元的所得税准备金,或有效税率为 18.8%。2024 年第三季度业绩包括2830 万美元的所得税准备金,或有效税率为 24.6%。2024 年第四季度的有效税率与 2024 年第三季度相比有所下降,主要是由于永久性税收优惠的使用率高于预期。2023 年第四季度包括1.374 亿美元的单独税收优惠,主要与公司估值准备金的逆转有关。

- 2024 年第四季度和 2024 财年的经营活动现金分别为3.81 亿美元和4.07 亿美元。虽然管理营运资本逐年增加,但公司对运营改进的关注导致 2024 年第四季度管理营运资本减少。2024 年第四季度管理营运资本占销售额的百分比为 30.9%,低于 2024 年第三季度的 40.0%。2024 年第四季度和 2024 财年的资本支出分别为4700 万美元和2.39 亿美元。

- 截至2024 年 12 月 29 日,库存现金为7.21 亿美元,资产抵押贷款 (ABL) 信贷安排下的可用额外流动性约为5.25 亿美元。截至2024 年 12 月 29 日,我们在 ABL 信贷安排上没有未偿还的借款。我们的下一个有意义的债务到期日是2025 年第四季度的1.5 亿美元债券。

- 2024 年第四季度,公司以平均55.59 美元的价格回购了价值7,000 万美元的普通股,回购了约 130 万股。截至2024 年 12 月 29 日,根据7 亿美元的授权股票回购计划,剩余的股票回购授权总额为5.9 亿美元。

- 截至2024 年 12 月 29 日,我们的美国合格固定收益养老金计划在美国 GAAP 基础上已获得 106% 的资金支持。我们的合并净养老金负债(包括与我们的合格和非合格固定收益计划相关的义务)为2600 万美元,或在美国 GAAP 基础上已获得 92% 的资金支持。

2024 财年业绩

2024 年全年净收入和每股收益与 2023 年相比有所下降,这主要是由于 2023 年公司撤回了1.374 亿美元的估值准备金。2024 年和 2023 年全年分别包括先进制造业生产信贷2270 万美元和1010 万美元的信贷收益。2024 年先进制造业生产信贷包括2024 年第四季度1040 万美元的收益,这是由于美国财政部发布了适用于本季度之前时期的最终法规。

2024 年调整后每股收益较 2023 年有所下降,主要原因是所得税费用增加,其中不包括 2023 年公司估值准备金冲销的影响。调整后 EBITDA 与 2023 年相比增长了 15%。2024 年调整后业绩不包括税前特殊项目,其收益为1,670 万美元,或税后收益为1,280 万美元,主要包括业务出售收益,部分被养老金相关的重估损失以及重组和其他费用所抵消。2023 年调整后业绩不包括总计1.043 亿美元的税前特殊费用。但是,包括公司估值准备金冲销在内的特殊项目的税后影响为3,740 万美元。税前特殊费用主要包括养老金相关的结算和重估损失以及重组和其他费用。非 GAAP 表格中的对账提供了有关特殊项目的更多详细信息。

前景

“在 2024 年取得强劲成绩后,我们将专注于保持敏捷,为航空航天和国防供应链正常化和地缘政治不确定性的演变(包括全球贸易政策的变化)做好准备。凭借我们终端市场非常强劲的需求,我们相信我们有能力在 2025 年及以后实现增长和利润率扩大,”菲尔兹说。

公司在下表中提供了 2025 年第一季度和全年业绩指引: ATI 将于 2025 年 2 月 4 日星期二美国东部时间上午 8:30与投资者和分析师召开电话会议,讨论财务业绩。

ATI 将于 2025 年 2 月 4 日星期二美国东部时间上午 8:30与投资者和分析师召开电话会议,讨论财务业绩。

ATI:性能卓越。ATI

(纽约证券交易所股票代码:ATI)是一家全球高性能材料和解决方案制造商,为全球航空航天和国防市场以及电子、医疗和特种能源领域的关键应用提供服务。我们通过材料科学解决世界上最困难的挑战。我们与客户合作,提供非凡的材料,帮助他们取得最大的成就:他们的产品飞得更高更快,燃烧更热,潜得更深,坚固耐用,使用寿命更长。我们专有的工艺技术、独特的客户合作伙伴关系以及对创新的承诺为当今和未来更具挑战性的环境提供材料和解决方案。我们被证明可以在任何地方发挥作用。

评论 (0)