美国铝业公司 (Alcoa Corporation) (NYSE: AA;ASX: AAI) 今天公布了 2025 年第一季度的业绩,本季度净收入、调整后净收入和调整后 EBITDA(不包括特殊项目)均实现连续增长,并宣布成立合资企业以支持圣西普里安 (西班牙) 的业务。

财务业绩及亮点

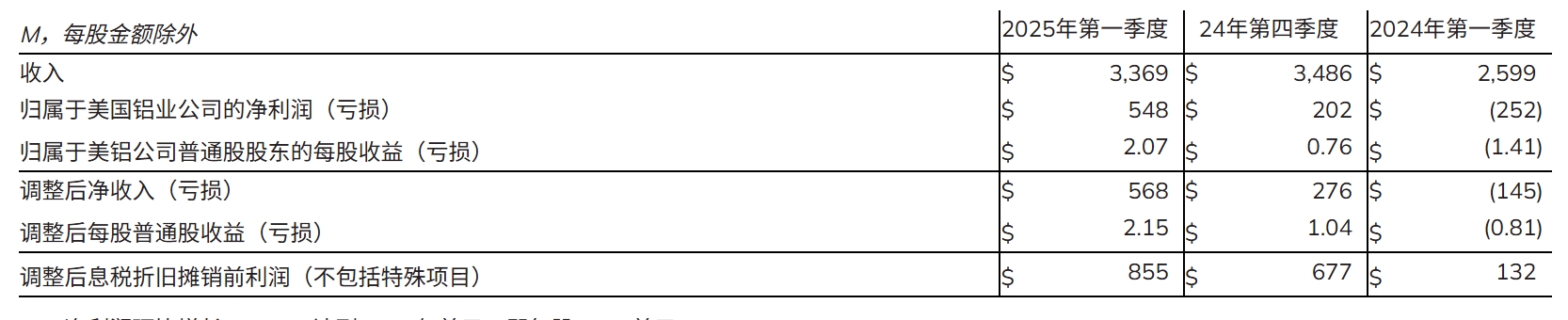

- 净利润环比增长 171%,达到 5.48 亿美元,即每股 2.07 美元

- 调整后净利润环比增长 106%,达到 5.68 亿美元,即每股 2.15 美元

- 扣除特殊项目的调整后息税折旧摊销前利润增至 8.55 亿美元,环比增长 26%

- 通过与全球政策制定者和客户接触,管理美铝公司对新颁布关税的影响

- 与 IGNIS Equity Holdings, SL 成立合资企业,支持 San Ciprián 综合设施的持续运营

- 重新定位债务,在澳大利亚发行 10 亿美元债券,并招标 8.9 亿美元的现有债务

- 2025 年第一季度末现金为 12 亿美元

美铝总裁兼首席执行官威廉·F·奥普林格表示:“第一季度,我们保持了实现关键运营和资本配置目标的步伐,包括组建合资企业以支持我们在圣西普里安的业务,以及重新配置在澳大利亚的债务。积极的铝市场推动了第一季度业绩的强劲增长,同时,在经济不确定性的背景下,我们继续专注于安全、稳定和卓越运营。”

2025年第一季度业绩

- 产量:氧化铝产量环比下降1%,至235万公吨。铝业务板块产量环比下降1%,至56.4万公吨,主要原因是期内生产天数减少两天,但巴西Alumar冶炼厂复工进度持续推进,部分抵消了产量下降的影响。

- 出货量:

- 收入:公司第三方总收入为34亿美元,环比下降3%。在氧化铝业务领域,第三方收入下降8%,原因是出货量下降、汇率波动不利以及第三方平均实现价格下降,但部分被铝土矿承购和供应协议带来的产量和价格上涨所抵消。在铝业务领域,第三方收入持平,但第三方平均实现价格上涨,但部分被2024年第四季度业绩强劲后出货量下降所抵消。

- 归属于美铝公司的净利润为5.48亿美元,即每股普通股2.07美元。环比增长反映了铝价上涨、氧化铝价格下跌带来的净收益以及铝土矿承购和供应协议带来的产量和价格上涨,但部分抵消了进口铝出货量下降和关税成本的影响。此外,该业绩还反映了与奎纳纳炼油厂减产相关的8200万美元重组费用的未重复发生,以及2024年第四季度5100万美元的不利汇率影响。

2025年第一季度,由于美国232条款下的25%关税于2025年3月12日生效,美铝从加拿大进口铝的关税成本约为2000万美元。

- 调整后净利润为5.68亿美元,即每股普通股2.15美元,扣除2000万美元净特殊项目的影响。值得注意的特殊项目包括1200万美元的债务清偿费用。

- 不包括特殊项目的调整后息税折旧摊销前利润 (EBITDA)为 8.55 亿美元,环比增长 1.78 亿美元,主要原因是铝价上涨、氧化铝价格下跌带来的净收益以及铝土矿承购和供应协议带来的销量和价格上涨,但部分被进口铝的出货量下降和关税成本所抵消。

氧化铝部门生产成本下降的主要原因是,2024 年第四季度将某些库存减记至其可实现净值的费用不再发生。铝部门生产成本增加的主要原因是,2024 年第四季度记录的与《通胀削减法》第 45X 条相关的 2023 年和 2024 年全年 3000 万美元收益不再发生。

- 现金:美铝本季度末现金余额为12亿美元。经营活动产生的现金为7500万美元。融资活动产生的现金为7700万美元,主要用于债务重组。投资活动所用现金为1.08亿美元,主要由于9300万美元的资本支出。

- 营运资本:第一季度,应收客户账款12亿美元、库存22亿美元以及应付账款(含贸易账款)16亿美元构成了DWC营运资本。美铝报告营运资本周转天数为47天,环比增加13天。库存天数增加的原因是原材料价格上涨、氧化铝业务量增加以及铝材发货时间的调整。此外,由于氧化铝贸易量减少,应付账款天数也相应减少。

关键行动

- 关税: 2025年第一季度,美铝积极与美国及全球的政府部门和政策制定者沟通,探讨关税对贸易流量的影响,以及通过深度整合的铝供应链,原铝对美国经济的重要性。此外,公司还与客户、供应商和物流公司沟通,以避免供应中断。

- 债务重组: 2025年3月17日,公司本金总额5亿美元、票息率为6.125%、于2030年到期的优先票据的发行,以及本金总额5亿美元、票息率为6.375%、于2032年到期的优先票据的发行。这些票据由在澳大利亚注册成立的全资子公司Alumina Pty Ltd发行。发行所得净收益9.85亿美元,主要用于结算

- 圣西普里安项目运营: 2025年4月1日,美铝公司宣布与IGNIS Equity Holdings, SL(IGNIS EQT)成立合资企业,以支持圣西普里安综合设施的持续运营。根据合资协议,该协议将于2025年3月31日生效,美铝公司持有75%的权益并继续担任管理运营商,IGNIS EQT持有25%的权益。美铝公司和IGNIS EQT分别出资8100万美元(7500万欧元)和2700万美元(2500万欧元),用于组建合资企业并资助运营。此外,美铝公司还可根据需要,为未来现金回报优先的业务提供最高1.08亿美元(1亿欧元)的资金。合资协议允许圣西普里安冶炼厂于 2025 年按计划重启,这是在 2021 年冶炼厂因能源成本过高而停产时与员工签署的可行性协议中做出的承诺。

2025年展望

以下展望未包含前瞻性非公认会计准则 (GAAP) 财务指标(包括调整后息税折旧摊销前利润 (EBITDA) 和调整后净利润,包括转型、部门间抵销和其他公司调整后息税折旧摊销前利润;营业税支出;以及其他支出;均不包括特殊项目)与最直接可比的前瞻性 GAAP 财务指标的调节表,因为预测某些特殊项目(例如重组费用和按市价计价的合同)的发生及其财务影响存在不确定性和复杂性,因此不付出不合理的努力就无法预测此类特殊项目。出于同样的原因,公司无法解决不可用信息可能对未来业绩产生重大影响的问题。

美铝预计,2025年氧化铝部门总产量和出货量将与之前的预测保持不变,分别为950万至970万吨和1310万至1330万吨。产量和出货量之间的差异反映了贸易量以及由于奎纳纳炼油厂减产而为履行客户合同而采购的外部氧化铝。

美国铝业公司预计,2025 年铝总产量和出货量将与之前的预测保持不变,分别在 230 万至 250 万吨之间,以及 260 万至 280 万吨之间。

在2025年第二季度氧化铝部门调整后EBITDA内,公司预计将保持2025年第一季度的强劲业绩水平。

2025年第二季度,铝业务部门预计,由于美国对加拿大进口铝征收232条款关税,环比将产生9000万美元的不利影响,以及圣西普里安冶炼厂重启成本1500万美元。预计铝业务部门的氧化铝成本将环比增长1.65亿美元。

由于股权投资损失,公司预计 2025 年第二季度的其他费用将环比增加约 1000 万美元。

根据当前的氧化铝和铝市场状况,美铝预计 2025 年第二季度的运营税收收益约为 5000 万至 6000 万美元,具体金额可能会因市场状况和司法管辖区的盈利能力而有所不同。

电话会议

美国铝业公司将于 2025 年 4 月 16 日星期三 / 2025 年 4 月 17 日星期四美国东部夏令时间 (EDT) 下午 5:00 / 澳大利亚东部标准时间 (AEST) 上午 7:00 召开季度电话会议,公布 2025 年第一季度财务业绩并讨论业务、发展和市场状况。

评论 (0)