中国航空发动机集团简介、直属单位与主营业务

2022年04年24日

GlobeNewsWire 2025-02-20

2025 年 2 月 20 日——Constellium SE(纽约证券交易所代码:CSTM)(“Constellium”或“公司”)今天公布了截至 2024 年 12 月 31 日的第四季度和全年业绩。

2025 年 1 月 15 日,公司宣布,虽然根据适用规则,公司仍为外国私人发行人,但公司打算自愿以美国国内发行人表格形式提交其 SEC 报告。因此,从 2025 年开始,Constellium 将自愿以 10-K 表格形式提交年度报告,以 10-Q 表格形式提交季度报告,以 8-K 表格形式提交当前报告。此外,Constellium 预计将自愿向 SEC 提交其 2025 年年度股东大会的代理声明,并根据《交易所法》附表 14A 的要求提供某些披露(使用 8-K 表格)。公司还宣布,从今天报告的 2024 年第四季度和全年业绩开始,它将以美元并按照美国公认会计原则(“美国 GAAP”)提供财务报表。自 2025 年 1 月 15 日发布公告以来,经过进一步评估,公司已确定将保理费用计入其他损益净额,而不是最初预期的销售和管理费用。从 IFRS 到美国 GAAP 的其他调整与我们之前的新闻稿基本一致。

为提醒大家注意 2024 年 2 月 21 日发布的新闻稿,并遵循 SEC 意见函审查程序,Constellium 已修改其合并调整后 EBITDA(非 GAAP 财务指标)的定义,不再将金属价格滞后的非现金影响排除在其合并调整后 EBITDA 之外。Constellium 将继续将金属价格滞后的非现金影响排除在其分部调整后 EBITDA 之外,该 EBITDA 用于评估其运营分部的业绩。在修订定义后,合并调整后 EBITDA 减去金属价格滞后的非现金影响,等于修订定义之前的合并调整后 EBITDA。Constellium 将继续向其投资者和其他利益相关者提供必要的信息,以解释金属价格滞后对其报告结果的非现金影响。

2024 年第四季度亮点:

2024 年全年亮点:

Constellium 首席执行官 Jean-Marc Germain 表示:“2024 年对 Constellium 来说都是极具挑战性的一年,从 1 月份极端寒冷天气和降雪影响了 Muscle Shoals 的运营,到夏季我们在瑞士瓦莱州的工厂遭遇严重洪水事件,再到全年出现的市场驱动逆风,包括我们大多数终端市场的需求疲软和北美废料价差收紧。我要感谢我们 12,000 名员工中的每一位,感谢他们在困难时期的承诺、坚韧和不懈地专注于为客户服务。从积极的方面来看,我很高兴我们在 9 月在 Neuf-Brisach 启动了新的回收和铸造中心,略微提前于计划并低于预算,并且我们通过回购 460 万股公司股票在年内向股东返还了 7900 万美元。我也很高兴我们最近宣布将根据美国 GAAP 将报告转换为美元,并开始以美国国内发行人表格提交 SEC 报告。”

Germain 先生继续说道:“展望 2025 年,我们预计全球经济状况在年初仍将充满挑战。专注于我们的终端市场,尽管商用航空 OEM 继续应对供应链挑战,但航空航天需求已经稳定下来。北美和欧洲的包装需求依然强劲。北美和欧洲的汽车和工业市场仍然充满挑战。美国最近宣布的关税以及未来任何关税行动的确切影响目前还无法确定,但我们确实预计美国国内生产的铝轧制产品将比外国进口产品更具竞争力。”

Germain 先生总结道:“根据我们目前的展望,我们预计调整后的 EBITDA 将在 6 亿至 6.3 亿美元之间,不包括金属价格滞后的非现金影响,到 2025 年,自由现金流将超过 1.2 亿美元。今天,我也很高兴宣布新的长期目标。对于 2028 年,我们预计调整后的 EBITDA 将达到 9 亿美元,不包括金属价格滞后的非现金影响,自由现金流将达到 3 亿美元。尽管关税和国际贸易形势仍不稳定,但我们目前的展望不包括任何潜在影响。我们的重点仍然是执行我们的战略、推动运营绩效、产生自由现金流和增加股东价值。”

小组摘要

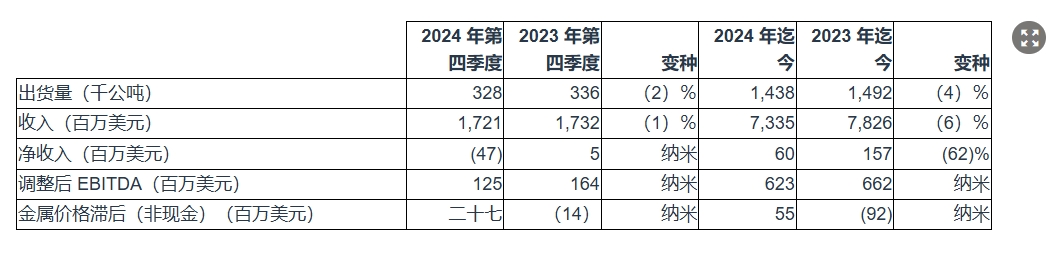

2024 年第四季度,出货量为 32.8 万公吨,较 2023 年第四季度下降 2%,主要原因是 A&T 和 AS&I 部门出货量下降。收入为 17 亿美元,较上年第四季度下降 1%,主要原因是出货量下降以及价格和产品组合不利,但金属价格上涨部分抵消了这一影响。净亏损 4700 万美元,较 2023 年第四季度的净收入 500 万美元减少了 5200 万美元。调整后的 EBITDA 为 1.25 亿美元,较去年第四季度的 1.64 亿美元减少了 3900 万美元,原因是我们各部门的业绩较弱,以及洪水对瓦莱州造成了 1500 万美元的影响,但非现金金属价格滞后影响的有利变化部分抵消了这一影响。

2024 年全年出货量为 140 万公吨,较 2023 年全年下降 4%,主要原因是 A&T 和 AS&I 部门出货量下降。收入为 73 亿美元,较 2023 年全年下降 6%,主要原因是出货量下降以及价格和产品组合不利,但金属价格上涨部分抵消了这一影响。净收入为 6,000 万美元,较 2023 年全年净收入 1.57 亿美元下降 9,700 万美元。调整后的 EBITDA 为 6.23 亿美元,较 2023 年全年下降 3,900 万美元,原因是我们各部门业绩疲软,以及洪水对瓦莱州造成了 3,300 万美元的影响,但非现金金属价格滞后影响的有利变化部分抵消了这一影响。

分部业绩

航空航天与运输 (A&T)

2024 年第四季度,分部调整后 EBITDA 为 5600 万美元,较 2023 年第四季度下降 33%,主要原因是出货量下降、价格和产品组合不利以及洪水对瓦莱州造成的 500 万美元影响。出货量为 4.4 万公吨,较上年第四季度下降 7%,原因是运输、工业和国防 (TID) 轧制产品出货量下降。收入为 4.3 亿美元,较 2023 年第四季度下降 2%,主要原因是出货量下降以及价格和产品组合不利,但金属价格上涨部分抵消了这一影响。

2024 年全年,分部调整后 EBITDA 为 2.85 亿美元,较 2023 年全年下降 19%,主要原因是出货量下降、价格和产品组合不利以及洪水对瓦莱州造成的 1300 万美元影响,但部分被成本下降所抵消。出货量为 20.9 万公吨,较 2023 年全年下降 4%,原因是 TID 轧制产品出货量下降,但部分被航空轧制产品出货量增加所抵消。收入为 18 亿美元,较 2023 年全年下降 3%,主要原因是出货量下降,但部分被金属价格上涨所抵消。

包装和汽车轧制产品 (P&ARP)

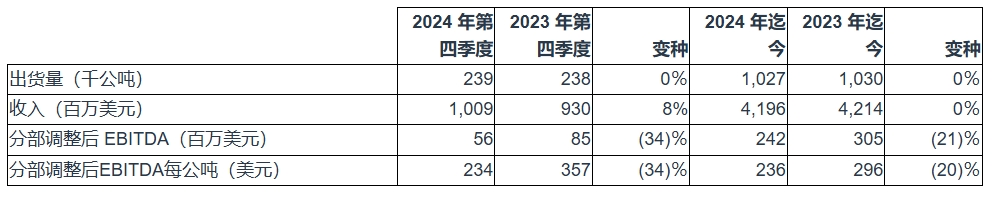

2024 年第四季度,部门调整后 EBITDA 为 5600 万美元,较 2023 年第四季度下降 34%,主要原因是北美废料价差收窄导致金属成本不利,价格和产品组合不利,但部分被运营成本下降所抵消。2023 年第四季度还包括能源相关补助,但 2024 年第四季度并未出现相同程度的补助。23.9 万公吨的出货量与去年同期相比保持稳定,主要原因是包装轧制产品出货量增加,但汽车轧制产品出货量下降。收入为 10 亿美元,较 2023 年全年增长 8%,主要原因是金属价格上涨,但部分被不利的价格和产品组合所抵消。

2024 年全年,分部调整后 EBITDA 为 2.42 亿美元,较 2023 年全年下降 21%,主要原因是北美废料价差收窄导致金属成本不利、2024 年第一季度 Muscle Shoals 工厂的天气相关影响以及不利的价格和产品组合,但部分被较低的运营成本所抵消。100 万公吨的出货量与 2023 年全年相比保持稳定,原因是包装轧制产品的出货量增加,但汽车和特种轧制产品的出货量减少。42 亿美元的收入与 2023 年全年相比保持稳定,主要原因是金属价格上涨,但不利的价格和产品组合抵消了这一影响。

汽车结构与工业 (AS&I)

2024 年第四季度,分部调整后 EBITDA 为 400 万美元,较 2023 年第四季度下降 83%,主要原因是出货量下降以及洪水对瓦莱州造成的 1000 万美元影响。出货量为 4.4 万公吨,较上年第四季度下降 13%,原因是汽车和其他挤压产品出货量下降。收入为 3.29 亿美元,较 2023 年第四季度下降 8%,主要原因是出货量下降以及价格和产品组合不利,但金属价格上涨部分抵消了这一影响。

2024 年全年,分部调整后 EBITDA 为 7400 万美元,较 2023 年全年下降 43%,主要原因是出货量下降、价格和产品组合不利以及洪水对瓦莱州造成的 2000 万美元影响,但部分被成本下降所抵消。出货量为 20.1 万公吨,较 2023 年全年下降 17%,原因是汽车和其他挤压产品出货量下降,包括 2023 年 9 月出售 Constellium Extrudings Deutschland GmbH(“CED”)。收入为 14 亿美元,较 2023 年全年下降 19%,主要原因是出货量下降和价格和产品组合不利,但部分被金属价格上涨所抵消。

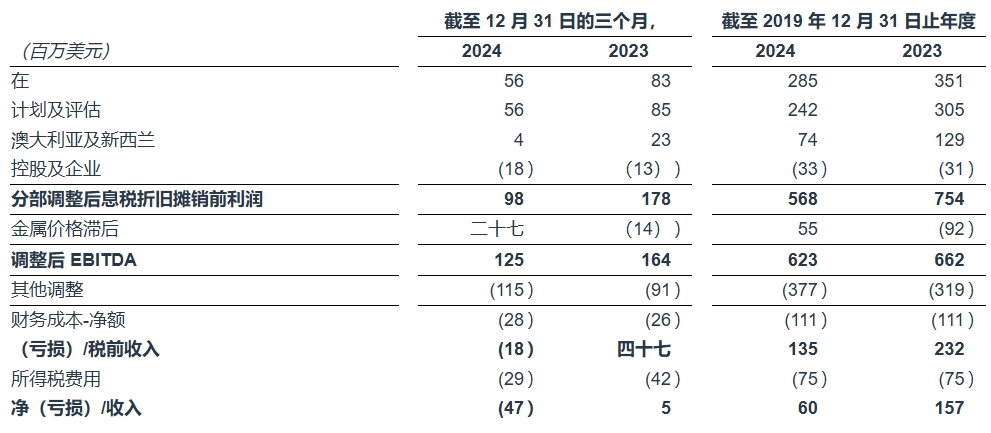

下表将我们各部门的盈利指标总额与集团的营业收入进行调节:

从我们的分部调整后 EBITDA 中排除的调节项目包括以下内容:

金属价格滞后

金属价格滞后代表 Constellium 收入中包含的铝价确定时间与销售成本中包含的铝采购价格确定时间之间的时间差对财务的影响。金属价格滞后通常会在原铝价格上涨时增加我们的收益,而在原铝价格下跌时减少我们的收益。金属价格滞后调整的计算基于 Constellium 每个制造工厂采用的标准化方法。金属价格滞后计算为:期间购买的产品的平均价值(近似于市场价格),减去按一段时间内购买的金属加权平均值计算的库存产品价值,再乘以期间销售的数量。

2024 年第四季度和全年,金属价格滞后均为正值,反映出伦敦金属交易所 (LME) 铝价在此期间上涨。2023 年第四季度和全年,金属价格滞后均为负值,反映出伦敦金属交易所 (LME) 铝价在此期间下跌。

其他调整详细说明在第 16 页的净收入与调整后 EBITDA 表的对账表中。

净利

2024 年第四季度的净亏损为 4700 万美元,而去年第四季度的净收入为 500 万美元。净收入的减少主要与毛利下降、销售和管理费用增加以及折旧和摊销有关,部分被研发费用和所得税费用的下降所抵消。2024 年第四季度的所得税费用受到德国递延所得税资产 2600 万美元估值准备金确认的重大影响。

2024 年全年净收入为 6,000 万美元,而去年全年净收入为 1.57 亿美元。净收入的减少主要与毛利下降、去年第三季度确认的出售 CED 业务相关收益以及更高的重组成本有关,但与我们的对冲头寸主要相关的衍生品损益的有利变化部分抵消了这些影响。

现金周转

2024 年全年自由现金流为 (1) 亿美元,而上年为 6700 万美元。2024 年自由现金流不包括收取递延购买价应收款收到的 8500 万美元现金,而 2023 年收到的 9700 万美元。不包括瓦莱州洪水影响并包括收取递延购买价应收款收到的现金,2024 年的自由现金流将为 3000 万美元。2024 年自由现金流减少主要是由于部门调整后 EBITDA 下降、资本支出增加以及洪水对瓦莱州造成的 4500 万美元影响,但营运资本的有利变化部分抵消了这一影响。

2024 年全年经营活动现金流为 3.01 亿美元,而上一年经营活动现金流为 4.32 亿美元。

2024 年全年投资活动所用现金流为 3.13 亿美元,而上一年投资活动所用现金流为 2.16 亿美元。2023 年,投资活动所用现金流包括 2023 年 9 月出售 CED 所得的 5100 万美元净收益。

2024 年全年融资活动所用现金流为 6100 万美元,而去年全年融资活动所用现金流为 1.77 亿美元。2024 年,公司以 7900 万美元回购了 460 万股公司股票。2024 年第三季度,Constellium 发行了 3.5 亿美元 2032 年到期的 6.375% 高级票据和 3 亿欧元 2032 年到期的 5.375% 高级票据,并使用资产负债表上的收益和现金赎回 2.5 亿美元 2026 年到期的 5.875% 高级票据和 4 亿欧元 2026 年到期的 4.250% 高级票据的未偿还部分。

流动性和净债务

截至 2024 年 12 月 31 日的流动性为 7.27 亿美元,其中包括 1.41 亿美元的现金和现金等价物以及我们承诺的贷款安排和保理安排下的 5.86 亿美元可用资金。

2024 年 12 月 31 日的净债务为 17.76 亿美元,而 2023 年 12 月 31 日为 17.04 亿美元。

瓦莱州更新

2024 年 6 月下旬,严重的洪水影响了 Constellium 位于锡耶尔的板材和挤压车间以及位于 Chippis 的铸造车间,导致工厂暂停运营。截至目前,该业务有望在 2025 年第一季度末完成生产提升。

2024 年第四季度洪水对 Valais 的财务影响为 1500 万美元的调整后 EBITDA 和 3900 万美元的自由现金流,2024 年全年影响为 3300 万美元的调整后 EBITDA 和 4500 万美元的自由现金流。正如上一季度所述,我们预计 2025 年将产生一些成本影响,因为工厂的产量将继续增加,我们还预计 2025 年将获得剩余的保险收益,这两项都包含在我们的展望中。提醒一下,收到的所有保险收益均计入调整后 EBITDA 以下。

前景

根据我们目前的展望,我们预计 2025 年调整后的 EBITDA(不包括金属价格滞后的非现金影响)将在 6 亿至 6.3 亿美元之间,自由现金流将超过 1.2 亿美元。我们预计 2028 年调整后的 EBITDA(不包括金属价格滞后的非现金影响)将达到 9 亿美元,自由现金流将达到 3 亿美元。我们的 2028 年目标包括改善 Muscle Shoals 的运营绩效、受益于我们之前宣布的回报寻求投资、以低于行业预期的速度实现额外的市场增长、持续的价格纪律、严格的成本控制以减轻未来的通胀影响以及北美废料市场收紧。此外,我们假设关税不会产生影响,宏观经济和地缘政治环境总体保持稳定。

2022年04年24日

2019年12年07日

2022年04年20日

2019年12年13日

2023年03年18日

2019年12年11日

2019年10年05日

2022年04年12日

2022年05年03日

2024年05年23日

评论 (0)