中国航空发动机集团简介、直属单位与主营业务

2022年04年24日

航空产业网 2020-07-29

7月29日当地时间清晨,波音发布了2020年第二季度财报与以CEO卡尔霍恩名义发出的新闻稿,同时官方宣布了多个机型的新的生产速率。

尤为引人注目的是777/777X、787机型生产速率的进一步下降与2022年747停产的消息。

747的军用改型E-4,©Wikimedia

发布Q2主要财务数据

营业收入118亿美元(去年同期157亿)

每股利润 -4.7美元(去年同期-5.82美元)

现金资产200亿美元(去年同期94.8亿美元)

运营现金流虽然为负的53亿美元,但波音的烧钱速率低于很多人的预估。而且其现金和有价证券总计达324亿美元!已经储备了足够的过冬粮。由于发行了新的公司债,总债务从上季度末的389亿美元增至614亿美元。

三大板块经营状况

波音的民用飞机、防务航天、全球服务等三大业务板块的二季度与上半年经营情况如下:

787是目前波音民机的最主要产品,©Boeing

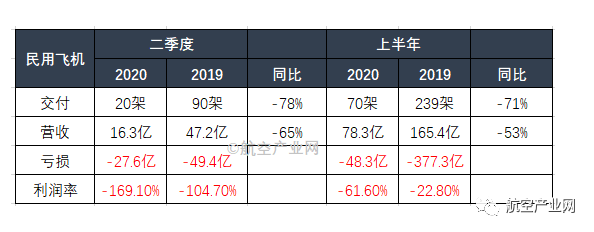

波音民机(BCA)在737MAX停飞和新冠疫情的双重打击下,二季度波音民机营收下降近八成(-78%)并不令人意外。整个二季度,波音仅仅交付了20架民机。

而2020年上半年,波音交付的70架飞机中,超过一半是787。波音民机项目高度依赖787这一个机型。但独木难支,作为波音传统的基本盘的民机板块继续大幅亏损。

另一方面,虽然接连有航空公司取消737MAX订单,但波音的在手未交付民机订单仍然有4500多架,价值达4060亿美金。

F-22停产多年后,美空军仍在采购F-15,©Boeing

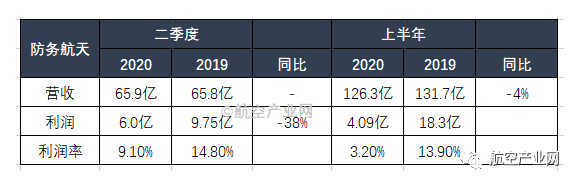

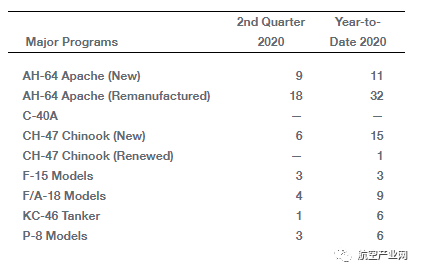

防务与航天板块与去年相比基本持平。军机板块的营业收入已经大幅度超过民机,占全部收入的55%:波音越来越像一个军工集团。

但波音这些继承自麦道的军机型号,从最初的改型开始算起多数已经交付了数十年。就算较新的KC-46,也用的是767的老平台。即便如此,走国家预算、旱涝保收的军机的生意也远比受到市场冲击的民机业务要稳定。

DHL的767客改货是民用服务方面的唯一亮点 ©DHL

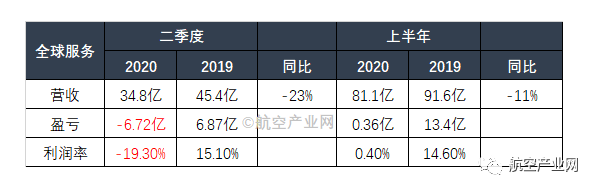

全球服务(BGS)第二季度收入下降至35亿美元,这主要是由疫情导致的民航相关业务量急剧减少所致。而DHL的4架767-300客改货合同是为数不多的亮点。

政府采购也是服务类业务的主要收入来源,二季度全球服务板块获得了为美国海军提供P-8A综合后勤支持业务、为卡塔尔空军提供F-15交付前训练支持等业务的政府采购合同。

而在2019年,可以看到服务板块的利润甚至比军品更高。OEM都想在运营市场分一杯羹的原因就在于此。

民机生产速率预告

737在5月份恢复了生产,预计到2022年初将逐步提高到每月31架。

787项目生产速率将在2021年降至6架/月(目前约10架/月)。

777 / 777X将在2021年降至到2架/月(目前5架/月)。

767每月3架与747每月0.5架保持不变,但747将于2022年停产。

737MAX从5月复产后开始维系每月数架的超低速率生产。其重新取证的时间一拖再拖,据航空产业网分析,即便能在年底重新取得适航证,考虑到飞行员培训、长期停飞后的复飞程序等环节,再次投入运营大概率要等到2021年年初。

如前文所述,787是波音的当家主力,但787的速率也要进一步下降至6架/月,比早先估计的7月/架更少。波音称在考虑整合787的生产设施至一处。

777X还未交付就面临严酷的市场环境,777与777X将降速到月产两架。

而最大的新闻是官方宣布747将于2022年停产。其实当主要机体结构供应商凯旋集团在2019年宣布停产机身工作包并关闭工厂时,747的命运就已经确定。没有供应商能在如此少的订单的情况下能接的住凯旋集团数十年来一直承担的巨大工作包(参考:凯旋集团将关闭产线 747前途未卜,提前说再见!747正在加速退役)。

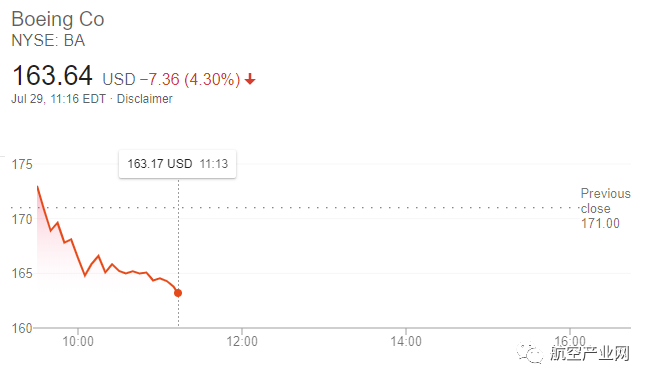

外界对二季度的经营状况略感失望。截至本文发稿时止,波音股价跌破了170美元。

2022年04年24日

2019年12年07日

2022年04年20日

2019年12年13日

2023年03年18日

2019年12年11日

2019年10年05日

2019年12年12日

2022年04年12日

2022年05年03日

评论 (0)