AERO100连载 | PCC集团

2019年11年08日

北京新兴东方航空装备股份有限公司 2023-08-31

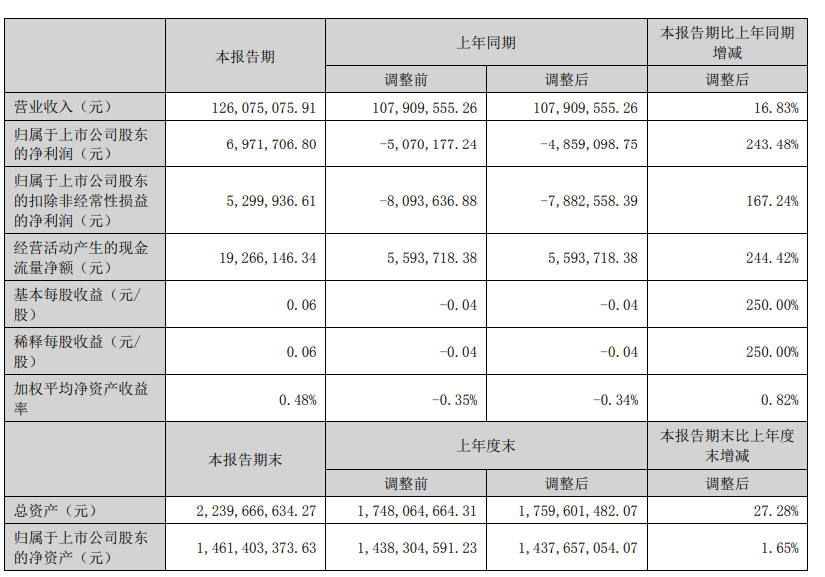

北京新兴东方航空装备股份有限公司2023 年半年度报告

财政部于 2022 年 11 月 30 日发布了《企业会计准则解释第 16 号》(财会〔2021〕31 号,以下简称“解释第 16号”)。解释第 16 号规定了“对于在首次施行本解释的财务报表列报最早期间的期初至本解释施行日之间发生的适用本解释的单项交易,企业应当按照本解释的规定进行调整。对于在首次施行本解释的财务报表列报最早期间的期初因适用本解释的单项交易而确认的租赁负债和使用权资产,产生应纳税暂时性差异和可抵扣暂时性差异的,企业应当按照本解释和《企业会计准则第 18 号——所得税》的规定,将累积影响数调整财务报表列报最早期间的期初留存收益及其他相关财务报表项目。”该规定自 2023 年 1 月 1 日起施行,对于财务报表列报最早期间的期初至 2023 年 1 月 1 日之间产生的应纳税暂时性差异和可抵扣暂时性差异,应当进行追溯调整。执行该规定未对本公司财务状况和经营成果产生重大影响。

查看完整报告:

新兴装备:2023年半年度报告

2019年11年08日

2022年05年18日

2019年12年02日

2022年07年22日

2024年02年21日

2019年06年25日

2019年06年25日

2021年10年18日

2021年08年18日

2019年06年03日

评论 (0)