中国航空发动机集团简介、直属单位与主营业务

2022年04年24日

PR Newswire 2025-10-21

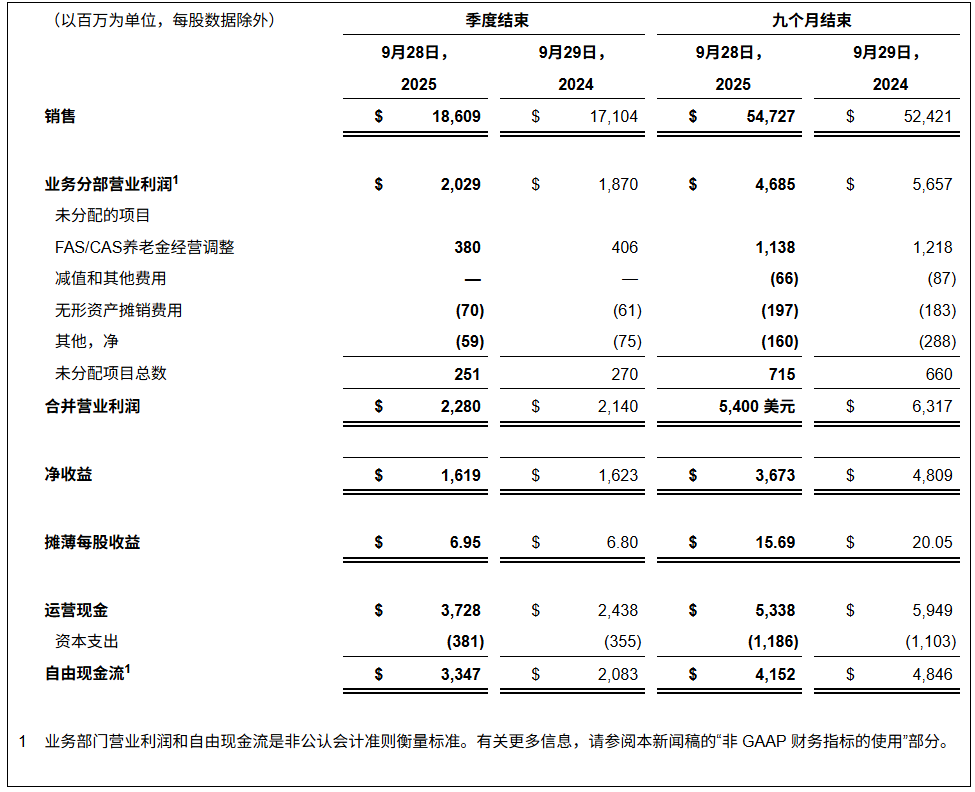

2025年10月21日-- 洛克希德·马丁公司 [纽约证券交易所代码:LMT] 今天报告称,2025 年第三季度销售额为 186 亿美元,而 2024 年第三季度为 171 亿美元。2025 年第三季度的净收益为 16 亿美元,即每股 6.95 美元,而 2024 年第三季度为 16 亿美元,即每股 6.80 美元。2025 年第三季度运营现金为 37 亿美元,而 2024 年第三季度为 24 亿美元。2025 年第三季度自由现金流为 33 亿美元,而 2024 年第三季度为 21 亿美元。

“基于我们产品和系统的有效性和可靠性,洛克希德·马丁公司在美国和我们的盟友中客户的强劲需求仍在继续。由于这种前所未有的需求,我们正在显着提高我们广泛业务线的产能,“洛克希德·马丁公司董事长、总裁兼首席执行官吉姆·泰克莱特说。“我们创纪录的 1790 亿美元积压订单——超过两年半的销售额——凸显了客户对我们的信任,并支撑了我们公司的长期增长前景。CH-53K 和 PAC-3 MSE 项目的主要合同分别是我们的旋转和任务系统以及导弹和火控业务有史以来最大的合同。此外,通过与客户的密切合作,我们在第四季度初敲定了涵盖 F-35 第 18 号和第 19 号批次的合同。截至第三季度末,洛克希德·马丁公司已交付了创纪录的 143 架 F-35 闪电 II 喷气式飞机。

“展望未来,我们正在积极投资新的数字技术和满足美国及其盟国国首要国防优先事项所需的实体生产能力——我们正在与许多大大小小的领先技术合作伙伴合作。像美国金穹这样的重大国防计划需要在广泛的技能方面具有成熟的领导能力,包括综合防空和导弹防御、太空战和高度安全的指挥和控制系统。洛克希德·马丁公司是此类计划的有能力的行业领导者和集成商。此外,我们严格的资本部署继续为股东提供稳健、可靠的回报,连续 23 年增加股息就是其中的亮点。这些结果共同反映了一家公司为今天的业绩而建立,并为明天的增长做好了准备。

财务业绩摘要

下表列出了公司的财务业绩摘要:

2025 年第三季度的运营现金为 37 亿美元,自由现金流为 33 亿美元,而 2024 年第三季度为 24 亿美元,自由现金流为 21 亿美元。运营现金的增加主要是由于 F-35 地块 18-19 合同推动的营运资金减少;以及降低纳税额,反映了《一大美丽法案》(《税法》)的影响。

该公司在截至 2025 年 9 月 28 日的季度的现金活动包括以下内容:

正如之前在 2025 年 10 月 9 日宣布的那样,该公司董事会授权回购其普通股,最高可达 20 亿美元,将未来潜在普通股回购的授权总额增加到 91 亿美元。股票回购计划没有到期日,董事会可随时修改或终止。最终购买的股份数量和购买时间由管理层自行决定,并须遵守适用的法律和法规。

此外,2025 年 10 月 9 日,该公司授权支付每股 3.45 美元的第四季度股息,比上一季度股息支付增加每股 0.15 美元,即 5%。

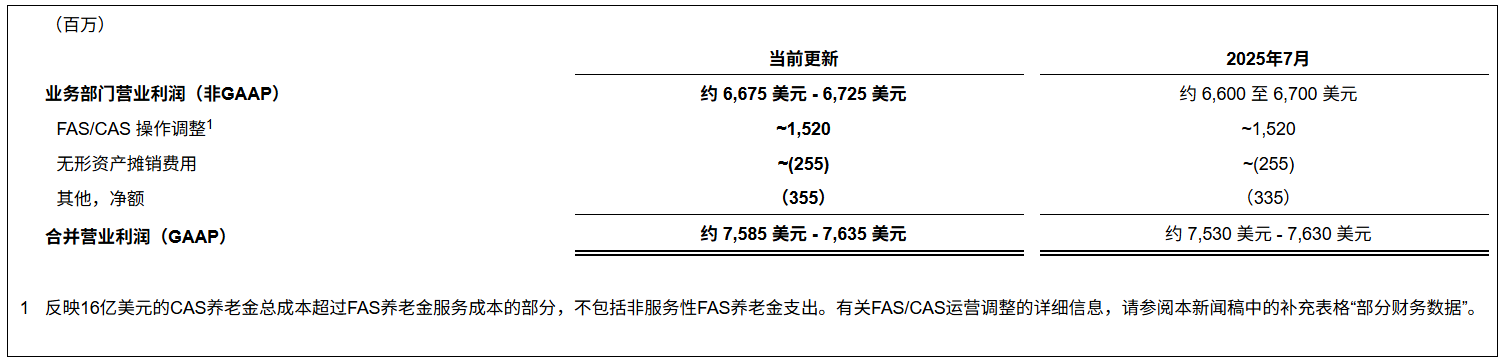

2025 年财务展望

公司 2025 年的财务展望和本新闻稿的其他部分包含前瞻性陈述,这些陈述反映了公司根据本新闻稿发布时可用的信息做出的判断。2025 年的财务展望不包括政府关门或政府发布的行政命令的潜在影响。此外,公司的惯例是,对于拟议或潜在的收购、资产剥离、风险投资、与递延薪酬计划或早期公司投资、养老金年金合同或酌情供款、融资交易、法律变更、 或新的会计准则,直到这些项目得到完善、颁布或通过。实际结果可能与预测结果存在重大差异。有关可能影响公司实际业绩的其他因素,请参阅本新闻稿中的“前瞻性陈述”部分。

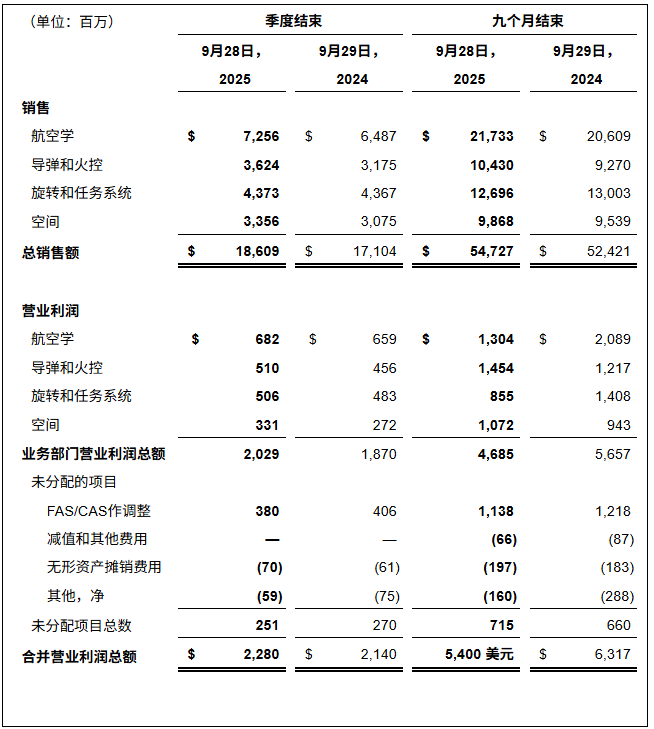

细分结果

该公司根据所提供产品和服务的性质分为四个业务部门:航空、导弹和火控 (MFC)、旋转和任务系统 (RMS) 以及太空。下表列出了公司业务部门的经营业绩摘要,并将这些金额与公司的合并财务业绩进行了核对。

有关影响公司分部销售额、营业利润和营业利润率可比性的因素的信息,请参阅公司截至 2024 年 12 月 31 日止年度的 10-K 表年度报告中的“管理层对财务状况和经营业绩的讨论和分析”。

截至 2025 年 9 月 28 日的季度,合并净利润预订率调整使分部营业利润增加了约 3.65 亿美元。截至 2024 年 9 月 29 日的季度,合并净利润预订率调整使分部营业利润增加了约 3.75 亿美元,其中包括与 C-5 Galaxy 飞机现代化和安装新发动机合同相关的索赔的 8500 万美元有利利润率调整,以及 Aeronautics 机密计划确认的 8000 万美元损失。

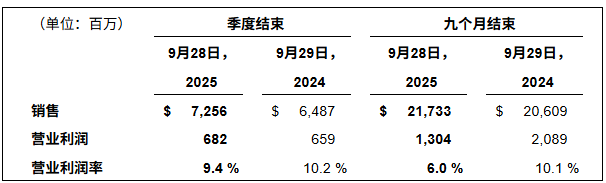

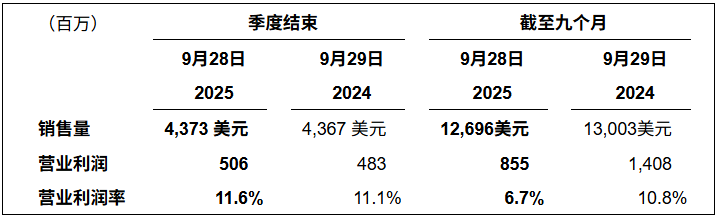

航空学

截至 2025 年 9 月 28 日的季度,航空部门的销售额与 2024 年同期相比增加了 7.69 亿美元,增幅为 12%。这一增长主要归因于 F-35 项目的销售额增加 9.65 亿美元,原因是生产和维持合同数量增加,以及 2024 年第三季度根据第 18-19 批合同延迟获得额外合同授权和资金。由于数量减少,机密合同的销售额下降了 1.4 亿美元,部分抵消了这一增长。

截至2025年9月28日的季度,航空业务的营业利润与2024年同期相比增加了2300万美元,增幅为3%。如上所述,这一增长归因于销量增长带来的7000万美元的增加,但利润预订率调整减少4500万美元,部分抵消了这一增长。利润预订率调整的减少主要归因于C-130运输机项目4000万美元的不利利润调整。此外,2024年以来未重复出现的利润预订率调整包括与C-5“银河”运输机合同相关的8500万美元的有利利润率调整,以及一项机密项目8000万美元的不利利润率调整。

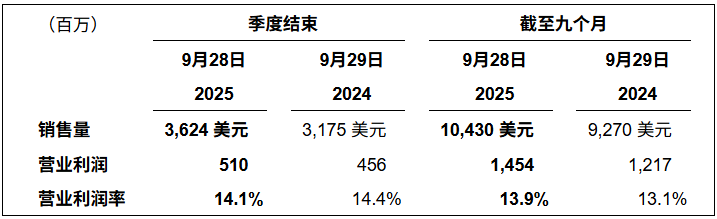

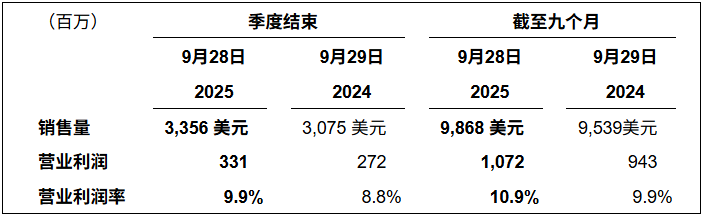

导弹与火控

截至 2025 年 9 月 28 日的季度,MFC 的销售额与 2024 年同期相比增加了 4.49 亿美元,即 14%。这一增长主要归因于战术和打击导弹项目的销售额增加 2.8 亿美元,原因是联合空对地防区外导弹 (JASSM)、远程反舰导弹 (LRASM) 和精确火力项目的产量增加;综合防空和导弹防御项目的销售额增加 2.35 亿美元,主要原因是 PAC-3 的产量增加。

MFC 截至 2025 年 9 月 28 日的季度营业利润与 2024 年同期相比增加了 5400 万美元,即 12%。这一增长主要归因于上述生产提升带来的 4500 万美元的增长。

旋转和任务系统

截至2025年9月28日的季度,RMS的销售额与2024年同期持平。由于“黑鹰”项目产量增加,西科斯基直升机项目的销售额增加了1.9亿美元;由于产量增加,各种C6ISR项目的销售额增加了4000万美元。由于“宙斯盾”和“战机司令部”项目的产量减少,综合作战系统和传感器(IWSS)项目的销售额减少了1.55亿美元;由于产量减少,各种训练、后勤和模拟(TLS)项目的销售额减少了7500万美元,这些增长被抵消。

RMS 截至 2025 年 9 月 28 日的季度营业利润与 2024 年同期相比增加了 2300 万美元,增幅为 5%。这一增长主要归因于西科斯基有利的合同组合。

空间

截至 2025 年 9 月 28 日的季度,太空部门的销售额与 2024 年同期相比增加了 2.81 亿美元,增幅为 9%。这一增长主要归因于战略和导弹防御计划的销售额增加 1.6 亿美元,原因是舰队弹道导弹 (FBM) 和下一代拦截器 (NGI) 计划的数量增加;以及国家安全太空计划的销售额增加 7000 万美元,原因是机密数量增加。

截至2025年9月28日的季度,Space的营业利润与2024年同期相比增加了5900万美元,增幅为22%。这一增长主要归因于两个因素:如上所述,利润预订率调整增加了4500万美元,以及交易量增加了2000万美元。利润预订率调整的增加主要是由于FBM项目的净利润调整增加。

总股权收益 (ULA) 约为 500 万美元,占 Space 公司截至 2025 年 9 月 28 日和 2024 年 9 月 28 日的季度营业利润的 2%。

所得税

截至2025年9月28日和2024年9月29日的季度,公司有效所得税率分别为16.5%和15.4%。截至2025年9月28日的季度,有效所得税率较高,主要归因于《税法》,该法案主要降低了外国衍生无形收入(FDII)的税收抵免,但美国国税局(IRS)对某些联邦所得税审计项目的有利解决部分抵消了这一影响。所有期间的税率均受益于研发税收抵免、支付给公司包含员工持股计划特征的固定缴款计划的股息、FDII的税收抵免以及员工股权奖励。

非公认会计准则财务指标的使用

本新闻稿包含以下非公认会计准则 (non-GAAP) 财务指标(定义见美国证券交易委员会 (SEC) 规则 G)。尽管管理层认为这些非 GAAP 财务指标可能有助于评估公司的财务业绩,但这些信息应被视为对根据 GAAP 编制的财务信息的补充,而非替代。此外,公司对非 GAAP 财务指标的定义可能与其他公司或分析师使用的类似指标不同。

业务部门营业利润

业务部门营业利润代表公司各业务部门扣除未分配收入和费用前的营业利润。该指标用于公司高级管理层评估其业务部门的业绩,并作为公司年度激励计划的一项绩效目标。业务部门营业利润率的计算方法是将业务部门营业利润除以销售额。下表将非公认会计准则(Non-GAAP)业务部门营业利润与最直接可比的公认会计准则(GAAP)财务指标——合并营业利润——进行了调节。

自由现金流

自由现金流是指经营活动产生的现金减去资本支出。公司的资本支出包括设备、设施、基础设施和信息技术(包括已资本化的开发或购买内部使用软件的成本)。公司使用自由现金流来评估其业务绩效和整体流动性,并将其作为公司年度和长期激励计划的绩效目标。公司认为,自由现金流对投资者来说是一个有用的指标,因为它代表了经营活动产生的现金在再投资于业务后,可用于返还给股东和债权人(通过股息、股票回购和债务偿还),或用于收购或其他投资。然而,自由现金流的全部金额不一定可用于自由支配的支出,因为它并未考虑某些强制性支出,例如到期债务的偿还和未来的养老金缴款。

关于洛克希德·马丁

洛克希德·马丁是一家全球国防科技公司,致力于推动创新和科学探索。我们的全领域任务解决方案和“21世纪安全®”愿景加速了变革性技术的交付,确保我们服务的对象始终保持领先地位,做好准备。

2022年04年24日

2022年04年20日

2023年03年18日

2019年10年05日

2024年05年23日

2024年05年17日

2023年01年06日

2023年05年23日

2023年02年14日

2024年01年24日

评论 (0)