中国航空发动机集团简介、直属单位与主营业务

2022年04年24日

RTX 2025-07-22

2025 年 7 月 22 日 — RTX(纽约证券交易所代码:RTX)公布了 2025 年第二季度业绩。

2025 年第二季度

更新2025年全年展望

RTX 董事长兼首席执行官 Chris Calio 表示:“我们在第二季度延续了这一势头,所有三个细分市场的有机销售额和利润增长*,包括 16% 的商业售后市场增长。“我们的积压订单增长到 2360 亿美元,比上年增长 15%,我们在本季度获得了齿轮涡扇发动机以及综合防空和导弹防御能力的重要奖项。”

“我们更新后的展望反映了上半年强劲的运营业绩,并纳入了我们目前对关税影响的评估。我们专注于实现商业和国防终端市场的强劲增长,并保持有利地位,以推动长期盈利增长。

*调整后净销售额(也称为调整后销售额)、有机销售额、调整后营业利润(亏损)和利润率(ROS)、调整后分部营业利润(亏损)和利润率(ROS)、调整后净利润、调整后每股收益(“EPS”)、调整后有效税率和自由现金流均为非公认会计准则财务指标。当我们提供对调整后净销售额(也称为调整后销售额)、调整后每股收益和自由现金流的前瞻性预期时,由于潜在的高可变性,如果不付出不合理的努力,就无法将这些非公认会计准则财务指标与相应的公认会计准则指标(预期摊薄每股收益和预期经营现金流)进行调节, 复杂性,以及相关未来时期将被排除在 GAAP 指标之外的项目的可见性较低,例如异常损益、未决诉讼的最终结果、外币汇率波动、潜在收购和资产剥离的影响和时间,以及其他结构性变化或其可能的重要性。排除项目的可变性可能会对我们未来的 GAAP 结果产生重大且可能不可预测的影响。有关非 GAAP 财务指标的信息,请参阅下文“非 GAAP 财务指标的使用和定义”。

2025

年第二季度RTX 第二季度报告和调整后的销售额为 216 亿美元,比上年增长 9%。GAAP 每股收益为 1.22 美元,包括 0.28 美元的收购会计调整,以及 0.06 美元的重组和其他净重大和/或非经常性项目。调整后每股收益*为 1.56 美元,同比增长 11%。

该公司报告称,第二季度归属于普通股股东的净利润为 17 亿美元,其中包括 4 亿美元的收购会计调整和 1 亿美元的重组和其他重大和/或非经常性项目净额。调整后净利润*为21亿美元,同比增长12%,这得益于调整后分部营业利润*的增长。第二季度的经营现金流为 5 亿美元,受到普惠公司本季度停工 4 周的影响。资本开支为5亿元,导致自由现金流出*为1亿元。

财务业绩摘要 – 归属于普通股股东的经营

细分结果

柯林斯航空航天公司

柯林斯航空航天公司 2025 年第二季度报告和调整后销售额为 76.22 亿美元,比上年增长 9%。剔除资产剥离的影响,销售额*的增长是由商业售后市场增长 13%、国防市场增长 11% 和商业 OE 增长 1% 推动的。商业售后市场销售额的增长是由商业航空交通量的持续增长推动的。国防销售额的增长是由多个项目和平台的销量增加推动的,包括 F-35 和生存空降作战中心计划。737 MAX 项目上较低的商业 OE 销量被包括 787 在内的其他平台上较高的商业 OE 销量所抵消。

柯林斯航空航天公司报告称,营业利润为 11.73 亿美元,比上年增长 5%。经调整后,营业利润*为12.49亿美元,同比增长9%。商业售后市场和国防销量增加、国防组合有利以及研发费用降低,足以抵消不利的商业原厂组合以及整个业务关税上涨的影响。

普惠

普惠第二季度报告和调整后的销售额为 76.31 亿美元,比上年增长 12%,其中包括该季度发生的四周停工。销售额增长是由商业售后市场增长 19% 和商业 OE 增长 15% 推动的。商业售后市场的增长是由大型商用发动机销量的增加和加拿大普拉特的有利组合推动的,而商业原厂的增长是由大型商用发动机的有利组合和加拿大普拉特的销量增加推动的。军用销售持平,原因是 F135 销量下降,包括合同授予时间的影响。

普惠公司报告称,营业利润为 4.92 亿美元,比上年下降 9%。报告的营业利润包括与客户破产相关的约 1 亿美元费用。经调整后,营业利润*为6.08亿美元,同比增长13%。这一增长是由有利的商业原厂组合、商业售后市场销量增加和研发费用下降推动的,这足以抵消商业售后市场组合、整个业务关税上升以及停工四周的影响。

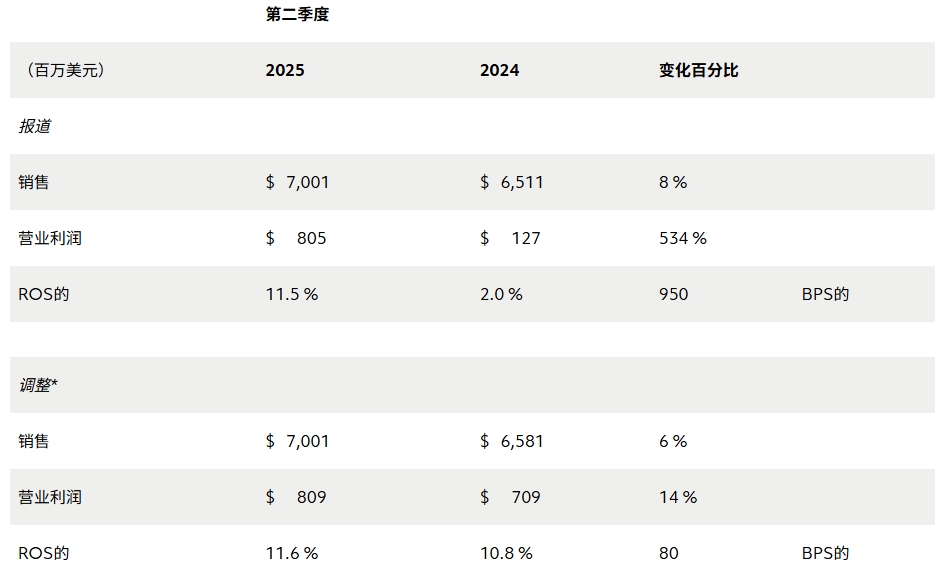

雷神

雷神公司第二季度报告称,销售额为 70.01 亿美元,比上年增长 8%。这一增长是由陆地和防空系统(包括国际爱国者和 NASAMS)的数量增加以及海军项目(包括 SPY-6 和进化的海麻雀导弹)的数量增加推动的。这一增长被空天防御系统内开发计划数量的减少部分抵消。调整后销售额*为70.01亿美元,同比增长6%。

雷神公司报告称,营业利润为 8.05 亿美元,同比增长,主要是由于与 2024 年第二季度启动的合同事项相关的 5.75 亿美元费用。经调整后,营业利润*为8.09亿美元,同比增长14%,这主要是由于包括国际爱国者在内的有利项目组合和销量增加。

关于RTX

RTX 是全球最大的航空航天和国防公司。我们在全球拥有约 185,000 名员工,突破技术和科学的极限,重新定义我们连接和保护世界的方式。通过行业领先的企业——柯林斯航空航天公司、普惠公司和雷神公司——我们正在推动航空业的发展,设计综合防御系统以实现运营成功,并开发下一代技术解决方案和制造,以帮助全球客户应对最关键的挑战。该公司 2024 年销售额超过 800 亿美元,总部位于弗吉尼亚州阿灵顿。

2025年第二季度财务业绩

电话会议RTX 的财务业绩电话会议将于美国东部时间 2025 年 7 月 22 日星期二上午 8:30 举行。电话会议将在 的公司网站上进行网络直播,电话会议结束后可供重播。

非公认会计准则财务指标

的使用和定义RTX Corporation(“RTX”或“公司”)根据美国公认会计原则(“GAAP”)报告其财务业绩。我们用某些非公认会计准则财务信息补充根据 GAAP 确定的财务信息的报告。所提供的非公认会计准则信息为投资者提供了额外的有用信息,但不应孤立地考虑或替代相关公认会计准则指标。我们相信,这些非公认会计准则指标为投资者提供了对公司持续业务业绩的更多了解。其他公司可能以不同的方式定义非公认会计准则指标,这限制了这些指标与其他公司进行比较的有用性。我们鼓励投资者全面审查我们的财务报表和公开提交的报告,而不是依赖任何单一的财务指标。非公认会计准则指标与根据公认会计准则编制的相应金额的调节表见本附录的表格。本附录还描述了某些非公认会计准则财务调整。以下是我们的非公认会计准则财务指标:

| 非公认会计准则衡量标准 | 定义 |

|---|---|

| 调整后净销售额/调整后销售额 | 代表合并净销售额(GAAP 指标),不包括净重要和/或非经常性项目1(以下简称“净重要和/或非经常性项目”)。 |

| 有机销售 | 有机销售额代表合并净销售额(GAAP 指标)的变化,不包括外币折算、过去 12 个月完成的收购和资产剥离以及净重大和/或非经常性项目的影响。 |

| 调整后营业利润(亏损)和利润率(ROS) | 调整后营业利润(亏损)代表营业利润(亏损)(GAAP 指标),不包括重组成本、收购会计调整2 以及净重大和/或非经常性项目。调整后营业利润率百分比表示调整后营业利润(亏损)占调整后净销售额的百分比。 |

| 分部营业利润(亏损)和利润率(ROS) | 分部营业利润(亏损)代表营业利润(亏损)(GAAP 衡量标准),不包括收购会计调整2、FAS/CAS 运营调整3、公司费用和其他未分配项目以及抵销和其他。分部营业利润率百分比表示分部营业利润(亏损)占分部销售额(净销售额,不包括抵销和其他)的百分比。 |

| 调整后的分部销售额 | 代表合并净销售额(GAAP 指标),不包括抵销和其他和净重大和/或非经常性项目。 |

| 调整后的分部营业利润(亏损)和利润率(ROS) | 调整后的分部营业利润(亏损)代表分部营业利润(亏损),不包括重组成本以及净重大和/或非经常性项目。调整后的分部营业利润率百分比表示调整后的分部营业利润(亏损)占调整后的分部销售额(调整后净销售额,不包括抵销和其他销售额)的百分比。 |

| 调整后净利润 | 调整后净收入代表净收入(GAAP 指标),不包括重组成本、购置会计调整2 以及净重大和/或非经常性项目。 |

| 调整后每股收益 (EPS) | 调整后每股收益代表摊薄每股收益(GAAP 指标),不包括重组成本、收购会计调整2 以及净重大和/或非经常性项目。 |

| 调整后的有效税率 | 调整后有效税率代表有效税率(GAAP 衡量标准),不包括重组成本、购置会计调整2 以及净重大和/或非经常性项目的税收影响。 |

| 自由现金流 | 自由现金流代表运营现金流(GAAP 指标)减去资本支出。管理层认为,自由现金流是衡量流动性的有用指标,也是评估 RTX 为其活动提供资金的能力的额外依据,包括收购融资、偿债、回购 RTX 普通股以及向股东分配收益。 |

| 1 净重大及/或非经常性项目代表可能以不定期发生的重要非业务项目及/或重大业务项目。 |

|---|

| 阿拉伯数字 收购会计调整包括与收购相关的已收购无形资产的摊销、通过收购获得的不动产、厂房和设备公允价值调整的摊销、与收购的亏损或低于市场市场的合同相关的客户合同义务的摊销以及商誉减值(如适用)。 |

| 3、FAS/CAS 运营调整代表了根据 GAAP 财务会计准则 (FAS) 要求,我们的养老金和退休后福利 (PRB) 费用的服务成本部分与美国政府成本会计准则 (CAS) 下的养老金和 PRB 费用之间的差额,主要与我们的雷神公司部门相关。 |

当我们在前瞻性基础上提供调整后净销售额(也称为调整后销售额)、有机销售额、调整后营业利润(亏损)和利润率 (ROS)、调整后分部营业利润(亏损)和利润率 (ROS)、调整后每股收益、调整后有效税率和自由现金流的预期时,非 GAAP 预期与相应 GAAP 指标之间的差异的调节表, 如上所述,由于在相关未来时期将被排除在 GAAP 指标之外的项目具有潜在的高可变性、复杂性和低可见性,例如异常损益、未决诉讼的最终结果、外币汇率波动、潜在收购和资产剥离的影响和时间,因此通常不会不付出不合理的努力来获得, 以及其他结构变化或其可能的意义。排除项目的可变性可能会对我们未来的 GAAP 结果产生重大且可能不可预测的影响。

2022年04年24日

2022年04年20日

2023年03年18日

2019年10年05日

2024年05年23日

2024年05年17日

2023年01年06日

2023年05年23日

2023年02年14日

2024年01年24日

评论 (0)