中国航空发动机集团简介、直属单位与主营业务

2022年04年24日

航空产业网 2025-08-14

2025年8月13日,作为“经度”系统的系列分析之一,航空产业网发布了及近期《航空航天高价值项目动态》分析。根据航空产业网“经度”系统航空航天项目动态库显示,2025年7月共有航空航天相关项目近700个。

您是否关注低空经济、商业航天或两机产业的最新项目动向?我们的“经度”系统能为您提供所有700个项目的完整清单及详细数据。欢迎联系我们,获取您感兴趣的细分领域项目报告和定制化研究服务。

“经度”系统——航空航天项目库样例如下:

项目统计与分析

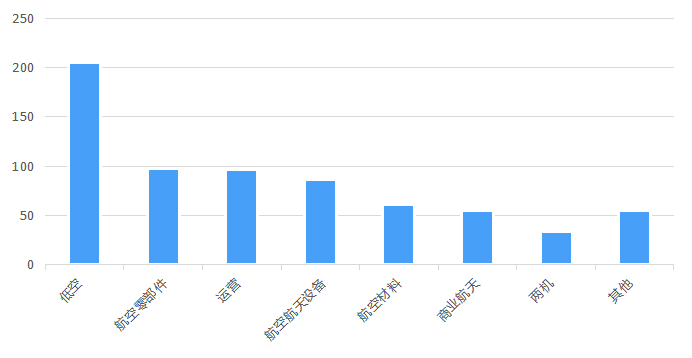

低空产业项目高度集中,航空零部件与运营产业同步发展

在2025年7月航空产业项目事件的产业分布情况中,各产业领域的项目事件数量呈现多样化的格局,反映出当前产业发展的活跃态势和聚焦点。从分布细节来看,低空产业的项目事件数量超过200个,显示出其较为突出的比重;航空零部件和运营产业的项目事件数量较为接近,均超90个;航空航天设备产业的项目事件数量在80多个;航空材料产业的项目事件数量在60多个;商业航天类项目事件数量超50个;两机产业的项目事件数量较少,为30多个。

项目涉及产业分布@航空产业网

低空产业的项目集中度较高,反映出该领域在当月的活跃性较为显著,可能成为短期资源投入的优先方向。航空零部件与运营产业的项目数量接近,显示出这两个领域的同步发展需求,尤其是运营产业的项目增长可能指向配套服务的逐步完善。

低空产业的高项目数量为技术验证与应用场景拓展提供了较大空间,但需进一步关注项目落地的实际成效。航空零部件与运营产业的均衡分布,可能指向供应链协同优化的机会点。航空航天设备产业的规模优势,可结合航空材料产业形成技术联动,推动制造环节提质。商业航天与其他类别项目数量的趋同性,或反映市场对创新模式的探索,需跟踪其细分方向是否具备可持续性。

想知道您的竞争对手都聚焦在哪些领域?想了解热门产业背后的具体项目细节?我们的“经度”数据库为您提供最详实的项目信息和趋势分析,助您精准定位市场机会。

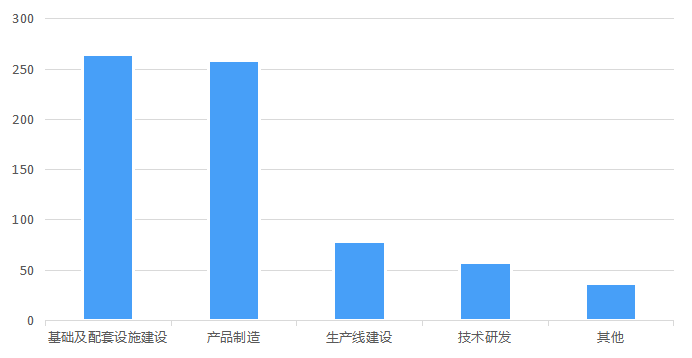

基础设施建设和产品制造项目占据主导地位

2025年7月航空产业项目事件类别分布呈现出较为明显的结构性特征。从数据来看,基础及配套设施建设项目数量达到约260个,产品制造类项目超过250个,这两类项目在整体分布中占据主导地位,反映出当前产业发展的重点仍集中在基础设施完善和产品规模化生产环节。生产线建设项目数量维持在80个左右,技术研发类项目接近60个,这两个领域的项目数量相对较少,但依然保持了一定的活跃度。

首先,基础设施和产品制造的项目数量较多,反映了产业当前正处于一个注重夯实基础、保障产能的阶段。基础及配套设施的建设可能为长期的产业发展奠定了硬件基础,而产品制造项目数量较多,则直接体现了市场对航空产品的需求。其次,技术研发项目的数量虽然少于前两类,但仍有近60起,这表明产业对技术创新的投入仍在持续,新技术的探索与应用是其长期发展的关键驱动力。生产线建设项目的数量超过了技术研发项目,这可能意味着部分技术研发成果正在逐步转化为实际的生产能力。

基础建设和产品制造领域的项目活动密集,这为相关供应商和服务商提供了较大的市场机会。无论是工程建设、设备供应,还是零部件生产、系统集成,都可能存在较多的业务需求。同时,技术研发项目数量虽然相对较少,但其重要性不言而喻。对于致力于提供前沿技术解决方案或进行深度创新的企业来说,这可能是一个值得关注的细分领域,通过深耕技术可以为产业带来新的增长点。此外,生产线建设项目的存在,也提示了自动化、智能化生产解决方案在航空产业中可能具有的潜在市场,这是一个值得深入探索的领域。总的来说,航空产业在多个方面都展现出了持续的活力,为产业链上的不同参与者提供了相应的机遇。

项目涉及事件分类@航空产业网

项目推进集中在前期启动与审批阶段

根据对2025年7月航空产业项目事件阶段分布的分析,项目推进活动主要集中在前期和中期。值得关注的是,项目备案阶段的项目占比达到约35%,表明有数量可观的新项目正在进入审批流程。紧随其后的是审批阶段,其项目占比也达到了32%以上,这共同构成了项目推进中的核心环节,合计占比超过60%。这可能意味着在近期,项目启动和初步审批正在经历一个相对集中的时期。

此外,项目建设准备阶段也显示出一定的活跃度。环评阶段的项目占比接近15%,而施工许可和竣工阶段的项目也分别占到6%以上和7%左右。这些阶段的数据共同反映出,除了新项目的涌入,也有相当一部分项目正在从规划走向实际建设或收尾。

项目涉及阶段分布@航空产业网

想在项目启动和审批的关键阶段抢占先机吗?想知道如何精准把握项目动态,提前布局?我们的“经度”数据库实时更新项目进展,助您把握合作机会。

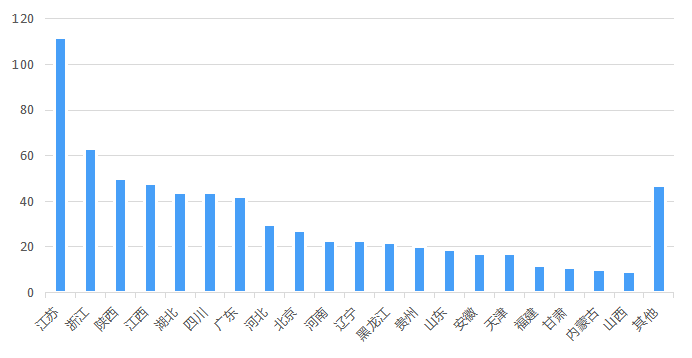

区域发展呈东部沿海与中西部重点省份双极化

从省市项目数量来看,江苏以超过100个项目位居首位,显示出该区域在航空产业发展中的领先地位。浙江和陕西的项目数量也都达到了50个左右,构成第二梯队。紧随其后的是江西、湖北、四川和广东,这几个省份的项目数量均在40个左右,表现出较为活跃的态势。此外,河北、北京、河南和辽宁等地也呈现出20至30个项目的发展规模。黑龙江和贵州的项目数量也达到20个左右,表明这些区域也在积极布局航空产业。

从地域分布的整体趋势来看,项目主要集中在东部沿海地区和中西部的一些重点省份。这种分布模式体现了航空产业在经济基础较好、产业配套完善的东部地区持续集聚的特点,同时也反映出中西部地区在航空制造、物流或通用航空等特定领域的发力。例如,陕西的项目数量较多,可能与该省在航空航天领域的传统优势有关。而四川、湖北等地的项目活跃度较高,则可能受益于其作为区域交通枢纽的地理位置。

项目所处地域分布@航空产业网

这些数据背后隐藏着哪些地方政府的扶持政策?如何利用区域优势,找到最适合您的投资和落地地点?我们的“经度”数据库不仅提供数据,更有深入的地域政策分析,为您提供决策依据。

“经度”系统——航空航天政策库样例如下:

产业趋势:基础设施建设与低空经济是核心驱动力

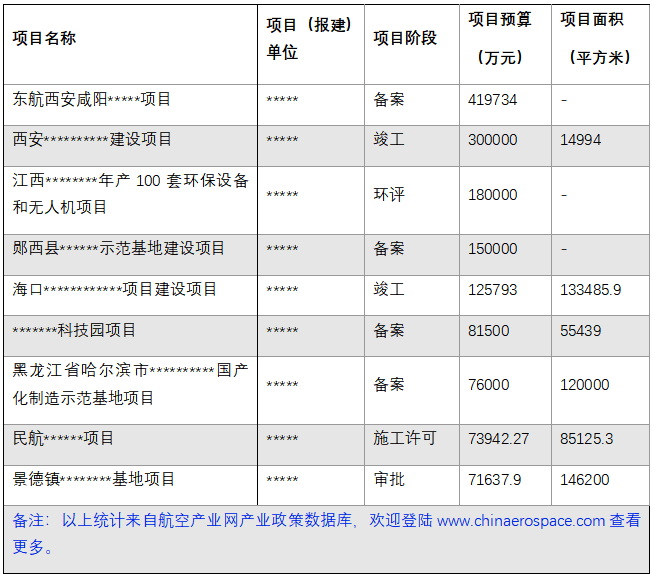

2025年7月航空航天产业重点项目呈现多维度发展态势。在基础设施建设领域,多地推进航空维修能力扩容:陕西某机场机务区项目(投资41.97亿元)规划建设综合性维修设施;海南某航空发动机维修基地(投资12.6亿元)已完成主体工程验收。低空经济产业化进程加速的特征显著,湖北、江西等多地布局低空经济基地项目,其中湖北某县示范基地(投资15亿元)涵盖研发制造全链条,黑龙江某eVTOL制造基地(投资7.6亿元)计划实现国产化技术升级。

从热点领域来看,高端装备制造呈现出智能化和国产化并重的特点。陕西某航天机器人产业基地和江苏某航空零部件新基地等项目,体现了制造环节的技术升级需求。商业航天领域也取得了一定进展,北京某可重复火箭制造中心和河南某液体火箭试验基地的建设,标志着火箭量产能力正在逐步提升。此外,区域产业集群化特征较为突出,广东深圳某低空产业集聚区改造和珠海某空天总部基地等项目,显示出地方政府通过基建投资引导产业集聚的发展思路。

未来机遇:维修市场、应用场景与技术国产化是三大增长点

在潜在机会方面,维修后市场服务需求持续释放,武汉某航空维修车间技改和鄂州某维修基地二期项目表明,企业正在积极提升存量设施效能,这为相关检测认证服务提供了市场空间。低空应用场景创新也值得关注,江西某综合服务基地和湖北某飞行保障体系等项目的推进,预示着无人机物流、应急响应等新兴应用场景的开发潜力。此外,技术国产化进程持续推进,江苏某飞行汽车项目和陕西某航空监控系统项目等关键技术研发,反映出企业在核心部件自主可控方面的投入力度。

综合来看,当前航空航天产业正处于多元化发展阶段。基础设施建设仍是重点投资方向,但制造能力升级和应用场景创新正在成为新的增长点。地方政府在产业布局中发挥着重要作用,通过产业集群建设引导产业发展。企业层面则更加注重技术升级和国产化突破,特别是在关键零部件和系统集成领域。未来一段时间,低空经济与商业航天领域的基础设施配套、维修后市场服务需求,以及智能化改造和环保技术应用等方面,都可能带来新的发展机遇。

如何将这些潜在机遇转化为商业合同?我们的专家团队可以为您提供专业的市场进入策略和潜在客户获取服务,助您精准捕捉每一个市场风口。

重点项目信息(部分)@航空产业网

申请演示与采购报告

以上分析是航空产业网打造的“经度”系统(“航空航天市场与供应链信息系统”)的一部分,欢迎扫描下方二维码添加微信客服或点击阅读原文注册,联系我们进行产品演示。

2022年04年24日

2022年04年20日

2023年03年18日

2019年10年05日

2024年05年23日

2024年05年17日

2023年01年06日

2023年05年23日

2023年02年14日

2024年01年24日

评论 (0)