中国航空发动机集团简介、直属单位与主营业务

2022年04年24日

航空产业网 2025-08-19

低空经济在政策、市场与技术的合力推动下正加速崛起,通用航空与相关产业生态迎来重塑。动力电池不仅决定航程、安全与效率,更关乎商业模式的可行性与盈利能力。电池配套商已成为推动产业落地和塑造竞争格局的关键力量,其技术路线、产能布局与合作模式正深刻影响eVTOL的未来。

本分析聚焦动力电池配套商,系统梳理了全球与中国市场的合作模式与代表性企业案例,揭示了不同整机制造商与电池供应商在供应链模式上的差异化选择及其背后的逻辑。 通过对比分析垂直整合与战略合作两种主要模式,本分析不仅为整机厂商评估潜在合作伙伴提供参考,也为投资者和潜在进入者理解产业链关键环节、识别技术与市场趋势、把握未来机遇提供决策支持。 您是否想深入了解如何在中国这个前景广阔的市场中,找到动力电池厂商与整机制造商的合作机会?欢迎联系我们采购“经度”系统,获取前瞻的洞察和决策支持。 核心观点 供应链模式多元:全球主要分为两类——Joby等主机厂的垂直整合模式,以及Archer、Lilium与Molicel等电池厂商深度合作的战略协作模式。 中国优势突出:国轩高科、中创新航等汽车电池巨头加速跨界,携产能与成本优势绑定本土主机厂;德赛、格瑞普等无人机电池企业持续深耕细分赛道。 商业模式新机遇:高成本与寿命短虽是挑战,却催生出巨大的替换市场;换电模式在高频运营场景中展现更高效率潜力。

市场分析洞察

一、航空器动力电池市场处于爆发前夜

(一)动力电池是决定eVTOL性能与商业化的要点

全球低空经济快速商业化,背后是技术创新与需求扩张的共同驱动。城市化与交通拥堵催生高效出行需求,eVTOL成为解决城市和城际通勤的可行方案,也带动了动力电池需求增长。当前,制造商普遍采用分布式电力推进,并重点攻关电池能量密度、充电速度和寿命,固态电池被视为下一代核心突破方向。

(二)全球市场由“创新-资本”与“政策-产业”双模式驱动

全球低空经济发展呈现两种模式:“创新-资本”驱动型,以北美为典型案例,其凭借成熟的航空航天生态和私营企业(如Joby、Archer等)研发投入保持领先。 中国则属于“政策-产业”驱动型,中国政府将“低空经济”上升为国家战略,依靠政策与产业链优势加速崛起,信息通信、电池、电机等产业全面参与,形成政策与产业合力。

二、全球动力电池供应商形成两大核心模式

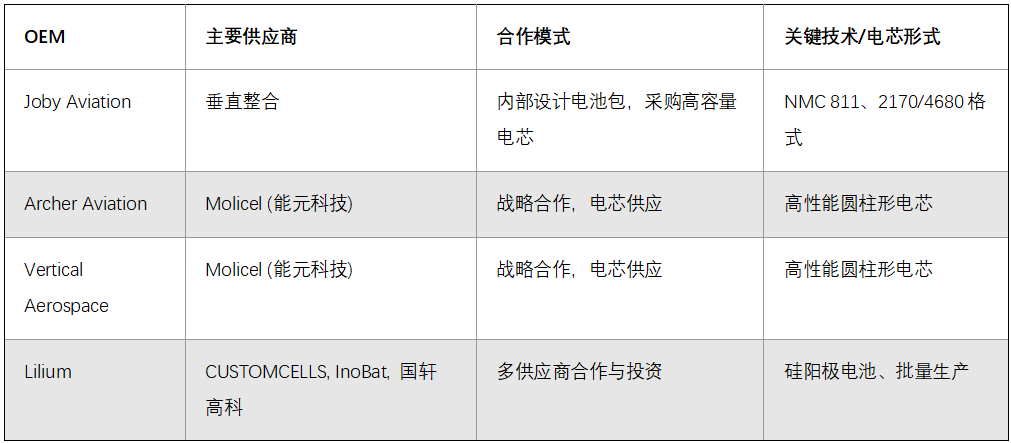

(一)国际市场:垂直整合与战略合作并存 全球头部eVTOL制造商在电池供应链策略上呈现高度多样化,这体现了其不同的商业模式和战略考量。 Joby Aviation采取了一种类似于汽车行业巨头特斯拉的垂直整合模式。该公司致力于在内部设计、工程和测试其电池包,但采购外部制造的电池电芯。Joby使用的电芯是高容量的811 NMC(镍-锰-钴氧化物)阴极和石墨阳极体系,其形式类似于特斯拉的2170或4680圆柱形电池。这种模式旨在实现对核心技术的完全掌控和快速迭代,但成本和资本投入巨大,对内部研发能力要求极高。 与Joby不同,Archer和Vertical则选择与专业电池供应商建立深度合作。Archer Aviation与Molicel(能元科技)达成合作备忘录,由Molicel为其Midnight生产型飞机制造和供应电池电芯。同样,Vertical Aerospace也与Molicel建立战略合作伙伴关系,由后者为其VX4 eVTOL飞机提供高性能圆柱形电芯。这种模式是一种风险规避和效率优化的体现,通过利用专业电池厂的技术优势和规模化生产能力,加速自身产品的适航认证和商业化进程。 Lilium采取了更为灵活的多供应商策略。该公司首先与德国的CUSTOMCELLS合作,开发其七座Lilium Jet所需的高性能硅阳极电池。此外,Lilium还与InoBat建立了合作,后者由国轩高科提供投资和支持。InoBat将在其位于斯洛伐克的工厂为Lilium Jet批量生产电池电芯,确保了供应链的稳定性和规模化生产能力。

(二)中国市场:汽车电池巨头与专业企业共同主导

中国的低空经济市场正在快速形成独特的产业链生态,其特点是汽车动力电池巨头正加速向航空领域进行技术和产能的“平移”。

1.汽车动力电池巨头深度绑定主机厂

中国主流动力电池企业凭借在电动汽车市场积累的庞大产能、技术实力和成本优势,正在以战略合作的方式快速切入eVTOL赛道。

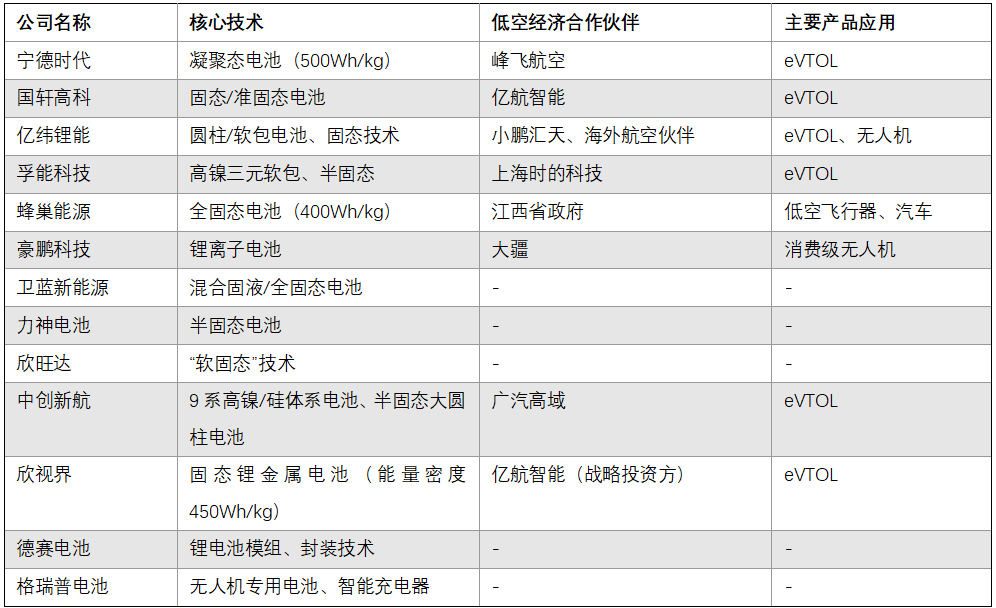

国轩高科与亿航智能签订了战略合作协议,为其EH216系列提供定制化的46系圆柱电池。值得关注的是,亿航智能在商业化运营前更换了动力电池供应商,最终选择与国轩高科深度绑定。这并非偶然,而是基于国轩高科在汽车领域积累的庞大产能、技术实力(如360Wh/kg软包半固态电池)和成本优势,这为亿航的大规模商业化运营提供了坚实保障。

中创新航与广汽高域科技有限公司(广汽高域)签署了深化战略合作协议,为其飞行汽车Aircab提供动力电池。该电池是中创新航针对低空出行开发的9系高镍/硅体系电池,电芯能量密度超过300Wh/kg。

你的供应链决策,是否正缺乏关键的数据支持?我们能为你精准识别、匹配合适的电池供应商和潜在客户。欢迎采购“经度”系统,获取与您适配的企业清单,找到您的合作伙伴!

2.固态电池战略投资是未来技术布局的关键

尽管液态电池仍是当前主力,但中国头部企业已开始“双线作战”,即在现有技术路线上与大厂合作,同时通过战略投资布局下一代固态电池,为未来竞争储备技术优势。

亿航智能战略投资了锂金属固态电池公司欣视界,与其合作研发和生产适用于自动驾驶飞行器产品的固态锂电池,以期在能量密度和安全性上取得突破。国轩高科除了与亿航的合作,其自身也已具备360Wh/kg软包半固态电池产业化能力,并建成全固态电池中试线,年产能0.2GWh。

这种模式不仅降低了技术研发的风险,也确保了公司在长期技术路线上的领导地位。

3.无人机电池市场已形成专业化生态

无人机电池市场与载人eVTOL市场存在明显分化。前者已经形成了成熟的、专业化的产业链和垂直整合企业。

大疆创新作为全球消费级无人机市场的绝对领导者,其电池系统以自研为主。大疆致力于电池管理系统(BMS)的智能化,其电池系统具备主动放电、过热检测和多种快充模式。

德赛电池和格瑞普电池等企业则专注于为无人机和智能硬件提供锂电池解决方案。德赛电池的产品广泛应用于智能出行、无人机和智能物联等终端产品。格瑞普则凭借其在无人机电池领域的深厚积累,被誉为“中国无人机低空经济标杆企业”。

您是否想深入了解这些电池企业的技术路线和产能布局?我们的“经度”系统为您追踪核心企业动态,助您在激烈的市场竞争中保持领先,欢迎联系试用!

三、挑战与发展趋势分析

(一)电池成本与寿命决定eVTOL商业化进程

尽管电池技术取得了显著进展,eVTOL的大规模商业化仍面临着高成本和短寿命的双重挑战。报告指出,eVTOL电池的成本是传统汽车电池的3至5倍,且电池是eVTOL中十分昂贵的部件。高成本意味着电池的任何技术突破都将对运营商的盈利模式产生深远影响。例如,亿航智能的研究表明,电池成本每降低1%,运营利润将增加3%;电池寿命每延长1%,运营利润增加2%。因此,电池供应商不仅是技术提供者,更是帮助下游客户实现盈利的关键合作伙伴。同时,高成本也催生了庞大的电池替换市场,为电池供应商提供了持续的商业机会。

(二)充电与换电模式

在空中出租车等高频次运营场景中,电池的补能模式至关重要。充电模式虽然具有布点灵活性,但快充仍需约15分钟的停场时间,并且在大规模充电时,超充可能影响功率输出。相比之下,换电模式虽然涉及更复杂的协调工作,如车型和标准的统一,但其在提高运营效率方面具有独特优势。换电能大幅缩短停场时间,提高周转效率,进而增加运营收入。中国浙江等地已出台政策支持换电基础设施建设,蔚来和吉利等车企的布局也为这一模式在航空领域的应用提供了成功经验。

(三)供应链模式选择将重塑eVTOL竞争格局

eVTOL制造商的供应链战略选择,成为其成功的核心。垂直整合模式(如Joby)旨在完全掌控技术,而与专业供应商合作(如Archer、Lilium)则可以减少资本风险,并加速产品上市。未来的竞争不仅在于产品性能,还将围绕供应链的效率和灵活性展开。垂直整合让主机厂能够深度定制电池技术,以确保与航空器的完美匹配;合作模式则让主机厂能够借助专业供应商在研发、规模化生产和成本控制上的优势,专注于系统集成和适航认证,从而加速商业化进程。两种模式的竞争,将决定未来eVTOL行业的发展格局。

如何准确评估并选择适合您企业的战略?我们的专家咨询团队能够为您量身定制供应链策略,帮助您在未来竞争中取得先机。欢迎联系了解详情!

申请演示与订阅

以上分析是航空产业网打造的“经度”系统(“航空航天市场与供应链信息系统”)的一部分,欢迎扫描下方二维码添加微信客服或点击阅读原文注册,联系我们进行产品演示。

2022年04年24日

2022年04年20日

2023年03年18日

2019年10年05日

2024年05年23日

2024年05年17日

2023年01年06日

2023年05年23日

2023年02年14日

2024年01年24日

评论 (0)