中国航空发动机集团简介、直属单位与主营业务

2022年04年24日

PR Newswire 2025-07-24

2025 年 7 月 24 日 — 霍尼韦尔(纳斯达克股票代码:HON)今天宣布了第二季度业绩达到或超过公司指引。该公司还上调了全年有机增长和调整后每股收益指导范围,并重申了其自由现金流指导范围。

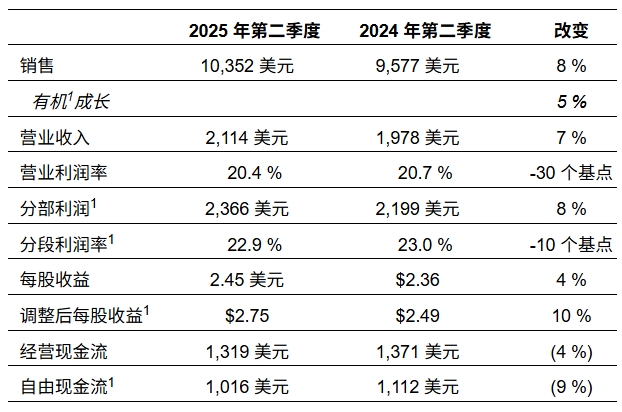

该公司报告称,第二季度销售额同比增长 8%,并且是有机的1销售额增长 5%,这得益于国防和航天以及 UOP 的两位数有机销售额增长。营业收入增长7%,分部利润增长1增长 8% 至 24 亿美元,这得益于楼宇自动化的增长。营业利润率收缩 30 个基点至 20.4%,分部利润率收缩 10 个基点至 22.9%,符合之前的指引。第二季度每股收益为 2.45 美元,同比增长 4%,调整后每股收益1为 2.75 美元,同比增长 10%。经营现金流为 13 亿美元,同比下降 4%,自由现金流1为10亿美元,同比下降9%。

霍尼韦尔董事长兼首席执行官 Vimal Kapur 表示:“尽管宏观经济背景不可预测,但霍尼韦尔在第二季度取得了出色的业绩,有机增长和调整后每股收益均超出预期。“在楼宇自动化的引领下,四分之三的细分市场在本季度的销售额增长超过 5%,这表明我们的加速器作系统即使在业务条件发生变化时也能快速适应并推动增长。在本季度,我们还看到了对新产品创新的日益关注的可喜成果,这进一步支持了我们创纪录的积压订单的增长。与此同时,我们继续采取平衡的资本部署方法,包括有选择地寻求有吸引力的并购机会,例如收购庄信万丰的催化剂技术业务和战略性收购锂离子驯兽师。

Kapur 补充道:“随着我们宣布对生产力解决方案和服务以及仓库和工作流程解决方案业务的战略替代方案进行审查,本月也标志着我在担任首席执行官初期发起的深入投资组合审查的结束,以简化和优化霍尼韦尔的业务。在我们准备拆分为三家行业领先的上市公司时,我们相信,我们为塑造产品组合所做的努力使霍尼韦尔能够为客户、员工和股东创造巨大的价值。

由于公司第二季度的业绩和管理层对今年剩余时间的展望,霍尼韦尔更新了其全年销售额、分部利润率2,以及调整后每股收益2,3指导。目前预计全年销售额为 408 亿至 413 亿美元,包括有机销售额1销售额增长 4% 至 5% 之间。分段利润率2预计在23.0%至23.2%之间,分部利润率2同比扩张 40 至 60 个基点。调整后每股收益2,3目前预计在 10.45 美元至 10.65 美元的区间内,较之前的指引区间在中间点上涨 20 美分。经营现金流预计仍将在 67 亿美元至 71 亿美元之间,自由现金流1在 54 亿美元至 58 亿美元之间。剔除2024年第四季度签署的庞巴迪协议的影响,公司预计有机销售额增长3%至4%,分部利润率同比下降30至10个基点,调整后每股收益同比增长1%至3%。现在的指导意见包括 6 月完成的 Sundyne 收购以及 5 月完成的出售公司个人防护设备业务的影响。公司全年指引变化的摘要见表 1。

投资组合转型

今年 2 月,霍尼韦尔宣布其董事会结束了全面的投资组合审查,并决定将其自动化和航空航天业务分开。计划中的分离,加上之前宣布的先进材料纺纱计划(现在预计在 2025 年第四季度),将产生三个公开上市的行业领导者,并计划在 2026 年下半年全面完成。为了监督转型过程,霍尼韦尔成立了专门的分离管理办公室,以确保其业务领导者始终专注于管理日常运营。

在第二季度,霍尼韦尔继续优化其投资组合,并在计划分拆之前明智地部署股东资本,包括回购 17 亿美元的股票。5 月,该公司以 13 亿美元的价格完成了个人防护设备业务的出售,并于 7 月宣布审查其生产力解决方案和服务以及仓库和工作流程解决方案业务的战略替代方案。此外,霍尼韦尔于5月宣布以18亿英镑收购庄信万丰的催化剂技术业务,6月以22亿美元完成对Sundyne的收购,并于7月完成对Li-ion Tamer的战略性收购。通过这些最新交易,霍尼韦尔自 2023 年 12 月以来已宣布进行 135 亿美元的收购,并超出了其在 2023 年投资者日上公布的承诺,即到 2025 年将至少 250 亿美元用于高回报资本支出、股息、机会性股票回购和增值收购。

第二季度业绩

霍尼韦尔第二季度的销售额同比增长 8%,有机销售额同比增长 5%1基准同比。第二季度财务业绩见表2和表3。

航空航天技术第二季度销售额有机增长 6%1与上一年相比,受到国防、航天和商业售后市场持续强劲的推动。国防和航天行业同比增长 13%,这得益于全球需求环境的上升。商业售后市场销售额增长 7%,这得益于航空运输的增长和持续的供应链解锁。在订单强劲的两位数增长的支持下,积压订单比上一年增长了 16%。分部利润率收缩 170 个基点至 25.5%,原因是商业卓越性和生产力行动被成本通胀和收购的影响所抵消。

第二季度工业自动化销售额持平,有机增长1基础。工艺解决方案同比增长 1%,这得益于智能能源的恢复增长。传感和安全技术销售额同比增长 4%,这得益于传感连续第三个季度增长,这得益于对医疗保健传感器的持续需求。由于大型项目执行的时间安排,仓库和工作流程解决方案的销售额同比下降了 4%。生产力解决方案和服务销售额同比下降 7%,主要是由于欧洲需求充满挑战。部门利润率同比增长 20 个基点至 19.2%,原因是生产力行动和商业卓越性足以抵消成本压力。

第二季度楼宇自动化销售额同比有机增长 8%。建筑产品增长了 9%,消防、安全和建筑管理系统表现强劲。在中东地区增长的带动下,建筑解决方案提高了 5%。订单同比和环比均有所增长,这得益于产品实力的推动。分部利润率较上年同期增长 90 个基点至 26.2%,这得益于销量杠杆和接入解决方案收购的收益。

第二季度能源和可持续发展解决方案销售额同比有机增长 6%。UOP 增长了 16%,这得益于强劲的石化催化剂出货量、天然气加工许可销量的增加以及可持续发展项目积压订单的强劲转化。本季度先进材料销售额增长了 1%,因为特种化学品和材料的强势足以抵消上半年氟产品持续具有挑战性的上年同期比较。由于客户结算和成本通胀的压力被销量杠杆和利润率增加的液化天然气收购部分抵消,分部利润率收缩 110 个基点至 24.1%。

电话会议详情

霍尼韦尔将在东部夏令时间今天上午 8:30 开始的投资者电话会议上讨论其第二季度业绩和 2025 年全年指引。投资者电话会议的网络直播以及相关演示材料将通过公司网站 (HONEYWELL.com/investor" rel="nofollow">www.HONEYWELL.com/investor) 的投资者关系部分提供。网络直播的重播将在演示后 30 天内提供。

表1:2025年全年指引

表 2:霍尼韦尔财务业绩

摘要(以百万美元计,每股金额除外)

表 3:分部财务业绩

摘要(百万美元)

关于霍尼韦尔

霍尼韦尔是一家综合运营公司,服务于全球广泛的行业和地区。我们的业务与三大大趋势——自动化、航空的未来和能源转型——保持一致,这以我们的霍尼韦尔加速器作系统和霍尼韦尔互联企业集成软件平台为基础。作为值得信赖的合作伙伴,我们帮助组织解决世界上最严峻、最复杂的挑战,提供可作的解决方案和创新,帮助世界更智能、更安全、更可持续。

2022年04年24日

2022年04年20日

2023年03年18日

2019年10年05日

2024年05年23日

2024年05年17日

2023年01年06日

2023年05年23日

2023年02年14日

2024年01年24日

评论 (0)