中国航空发动机集团简介、直属单位与主营业务

2022年04年24日

GE Aerospace 2025-07-17

2025 年 7 月 17 日 — GE AEROSPACE(纽约证券交易所代码:GE)今天公布了截至 2025 年 6 月 30 日的第二季度业绩,并上调了 2025 年财务指引和 2028 年展望。

GE AEROSPACE 董事长兼首席执行官 H. Lawrence Culp, Jr. 表示:“GE AEROSPACE 团队在第二季度取得了出色的成绩,自由现金流几乎翻了一番,订单、收入、营业利润和每股收益增长了 20% 以上。我们正在上调 2025 年的指引和 2028 年的展望,我们的经营业绩和强劲的商业服务前景支撑了我们更高的收入、收益和现金增长预期。我们的团队正在使用 FLIGHT DECK 来提高安全性、质量、交付和成本——始终按此顺序——因为我们努力提供无与伦比的客户服务并交付我们大约 1750 亿美元的积压订单。

最近的亮点包括:

宣布进行重大投资,以升级美国站点的高超音速测试基础设施,包括风洞和高温材料钻机。

财务前景:

GE AEROSPACE 上调了 2025 年指引和 2028 年展望:

按报告部门划分的业绩和展望

以下讨论和差异解释旨在反映管理层对财务结果相关比较的看法

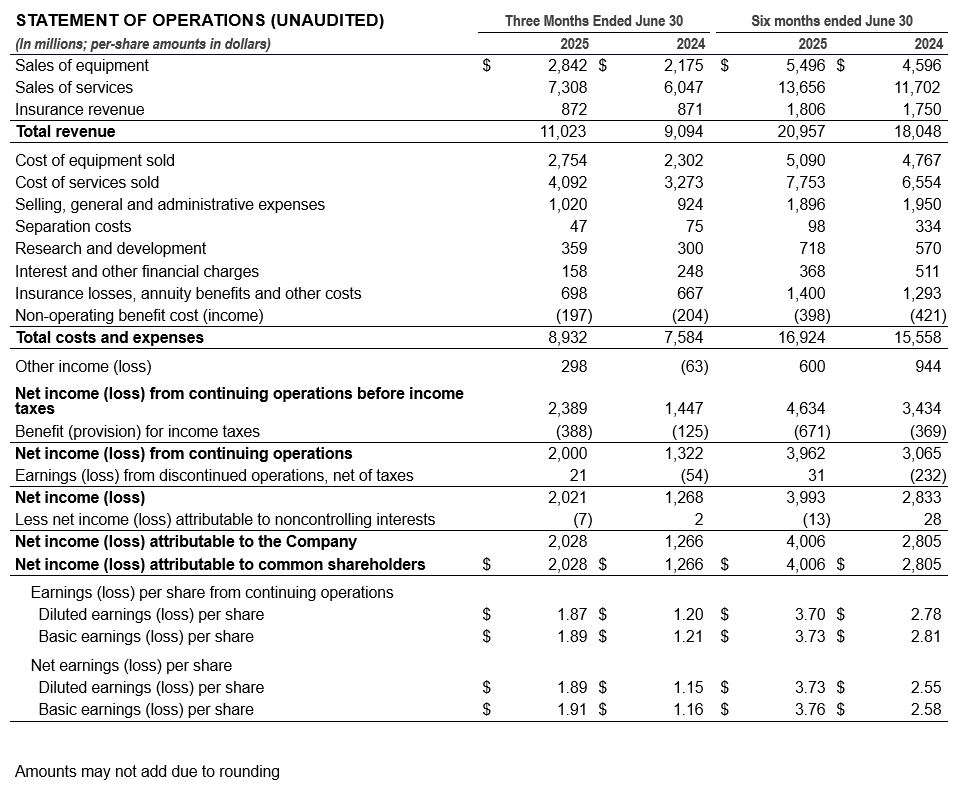

本季度,订单额为 117 亿美元,增长了 28%,服务业也增长了 28%。收入为 80 亿美元,增长 30%,服务增长 29%,这得益于备件和内部车间访问收入。设备收入增长了 35%,因为单位数量和价格超过了客户组合。利润为 22 亿美元,增长 33%,原因是服务量、生产率和价格超过了投资和通货膨胀。利润率扩大了 50 个基点。

到 2025 年,CES 现在预计收入将实现超十几岁的增长和 8.0 至 82 亿美元的营业利润,相当于营业利润同比增长约 10 亿美元。

CES 预计到 2028 年将实现低两位数的收入增长,服务量增加带来的利润增长抵消了 GE9X 成本和研发支出带来的不利因素。

本季度,订单额为 29 亿美元,同比增长 24%。收入为 26 亿美元,增长 7%。国防和系统收入增长了 6%,因为单位和价格的上涨超过了抵消发动机组合和服务。推进和增材技术收入增长了 9%,所有业务都增长了。利润为 3.62 亿美元,增长 5%,因为销量、生产率和价格足以抵消自筹资金投资和通货膨胀。利润率下降(20)个基点。

2025 年,百白破继续预计收入将实现中个位数至高个位数的增长和 1.1 至 13 亿美元的营业利润。

DPT 确认到 2028 年收入将实现中个位数增长-c),利润增长来自销量增加、组合改善和生产力。

补充 GAAP 的财务指标

我们认为,列报非 GAAP 财务指标为管理层和投资者提供了有用的衡量标准,以评估整个公司及其业务的业绩和趋势。这包括在最近期间对 GAAP 财务指标的调整,以提高期间间的可比性,以加强我们的整体财务状况和我们管理业务的方式。

此外,管理层认识到,其他公司在不同情况下可能会对某些非 GAAP 术语进行不同的解释。在本报告的各个部分,我们参考了以下非 GAAP 财务指标来描述我们的 (1) 收入,特别是调整后收入,(2) 利润,特别是营业利润和营业利润率;调整后净收入(亏损)和调整后每股收益(亏损)(EPS),(3) 现金流,特别是自由现金流 (FCF),以及 (4) 指引和展望,特别是 2025 年和 2028 年的营业利润,2025 年和 2028 年调整后每股收益以及 2025 年和 2028 年的自由现金流。

我们使用这些非 GAAP 财务指标的原因以及与其最直接可比的 GAAP 财务指标的调节表如下。由于使用了四舍五入的数字,这些对账中的某些列、行或百分比可能无法添加或重新计算。提供的总数和百分比是根据以百万为单位的基础数字计算的。

从 2025 年第一季度开始,我们将用于报告 GAAP 收益的术语从“收益”更改为“净收入”,将非 GAAP 收益从“调整后收益”更改为“调整后净收入”。术语的更改不会影响财务报表中报告的金额。

2025 年指引和 2028 年展望:2025 年和 2028 年营业利润(非 GAAP)

由于与收购和处置相关的任何收益或损失的时间的不确定性以及重组费用的时间和规模,我们无法在没有不合理努力的情况下提供非GAAP预期与相应的GAAP衡量标准之间的差异。尽管我们试图估计收益和重组费用的金额,以解释这些组成部分的可能意义,但这种计算涉及许多未知变量,导致我们认为 GAAP 范围太大且可变,没有意义。

2025 年指引和 2028 年展望:2025 年和 2028 年调整后每股收益(非 GAAP)

由于与收购和处置相关的任何收益或损失的时间的不确定性,以及重组费用的时间和规模,我们无法在不付出不合理努力的情况下提供非GAAP预期与2025年和2028年调整后每股收益*的相应GAAP指标之间的差异的对账。尽管我们试图估计收益和重组费用的金额,以解释这些组成部分的可能意义,但这种计算涉及许多未知变量,导致我们认为 GAAP 范围太大且可变,没有意义。

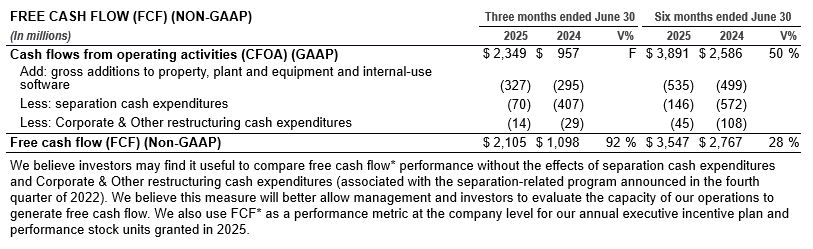

2025 年指引和 2028 年展望:2025 年和 2028 年 FCF(非 GAAP)

由于分离和重组相关现金支出的时间存在不确定性,我们无法在不付出不合理努力的情况下提供 2025 年和 2028 年非 GAAP 预期与相应的 GAAP 自由现金流*指标之间的差异调节。

2022年04年24日

2022年04年20日

2023年03年18日

2019年10年05日

2024年05年23日

2024年05年17日

2023年01年06日

2023年05年23日

2023年02年14日

2024年01年24日

评论 (0)